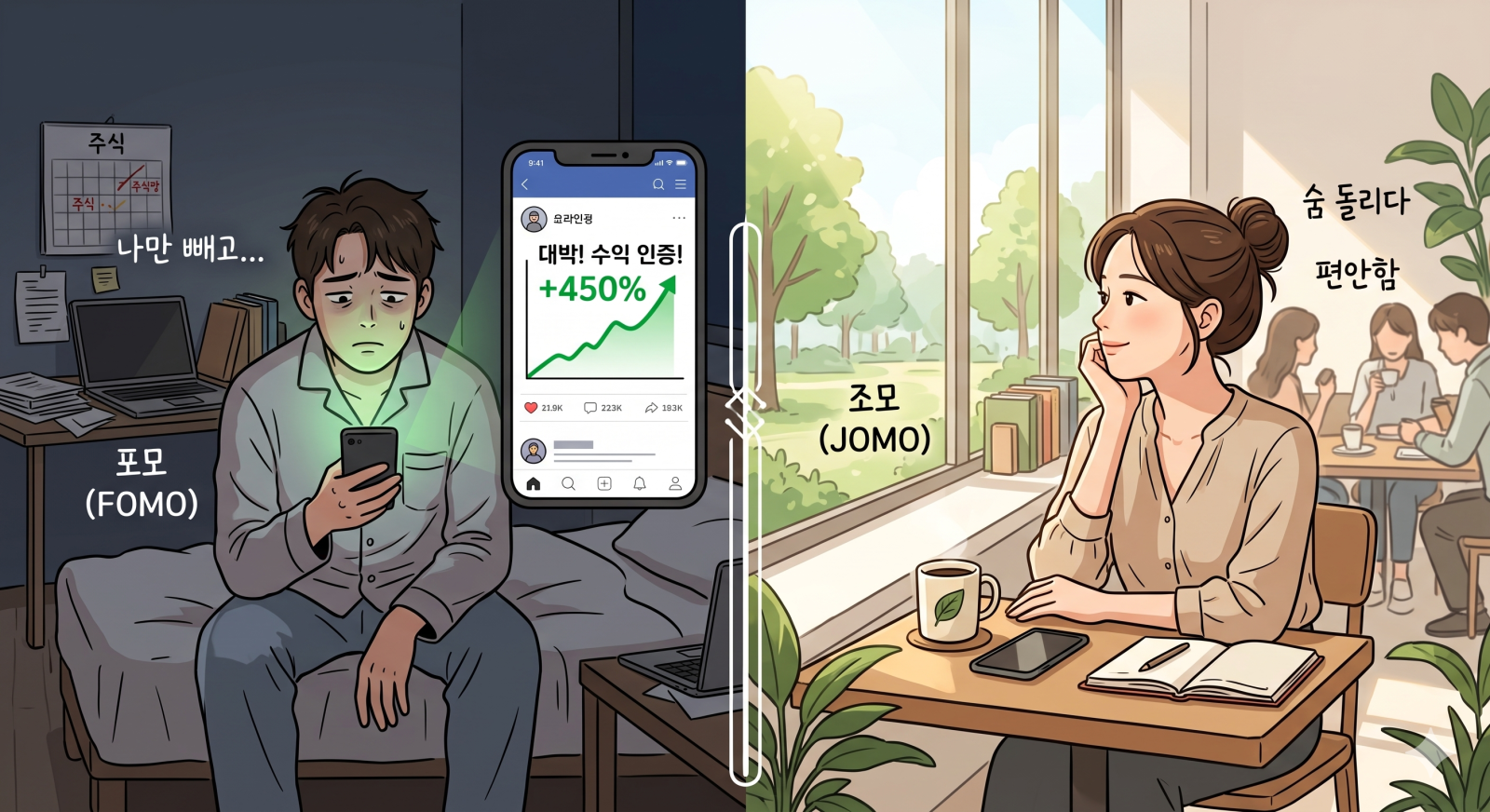

股票FOMO痛感升温,Kospi急跌后散户心理咨询增加

Kospi持续疲软使股票亏损压力进入医疗场景。曾在投资中亏损约3亿韩元的精神科医生表示,股票FOMO的痛苦可接近全治四周伤情。真正放大症状的不只是亏损,还有比较、后悔和急于回本。波动市场中,散户应先设定亏损上限和交易规则。

全球股票脉搏: 本栏目精选文章。没有直接匹配的来源时,也会展示已验证的最新文章。

合作推荐

在不打断阅读的情况下补充商业化入口。

广告

本模块可能包含联盟链接,符合条件的购买可能产生佣金。 全球股票脉搏

Kospi持续疲软使股票亏损压力进入医疗场景。曾在投资中亏损约3亿韩元的精神科医生表示,股票FOMO的痛苦可接近全治四周伤情。真正放大症状的不只是亏损,还有比较、后悔和急于回本。波动市场中,散户应先设定亏损上限和交易规则。

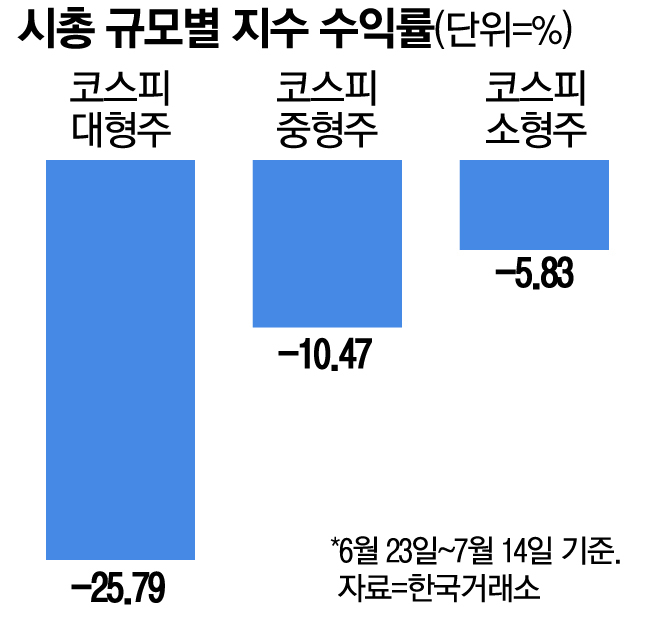

韩国股市此前的主导大型股正成为调整核心。市值居前的主要股票三周内下跌约25%,三星电机跌43%,SK海力士跌34%。上半年涨幅较大的股票集中承受获利回吐和估值压力。大型股回落正在直接影响KOSPI资金流和个人投资者信心。

三星SDI在7月14日早盘重新成为韩国电池股焦点。关税退还改善ESS业务成本结构,亏损收窄使下半年扭亏预期升温。AI数据中心扩张带来备用电源和储能电池需求。投资者仍需关注韩元换算业绩、韩国ESS安全标准、EV需求和原材料价格。

KOSDAQ指数7月14日盘中跌幅达到5%以上,并在韩国时间12时6分33秒触发卖出Sidecar。该机制临时暂停程序化卖出报价,目的是降低自动卖盘加速下跌的风险。这不是全市场停牌,而是针对程序化卖盘的波动控制措施。个人投资者应关注融资交易、杠杆ETF和KOSDAQ 150相关产品的波动。

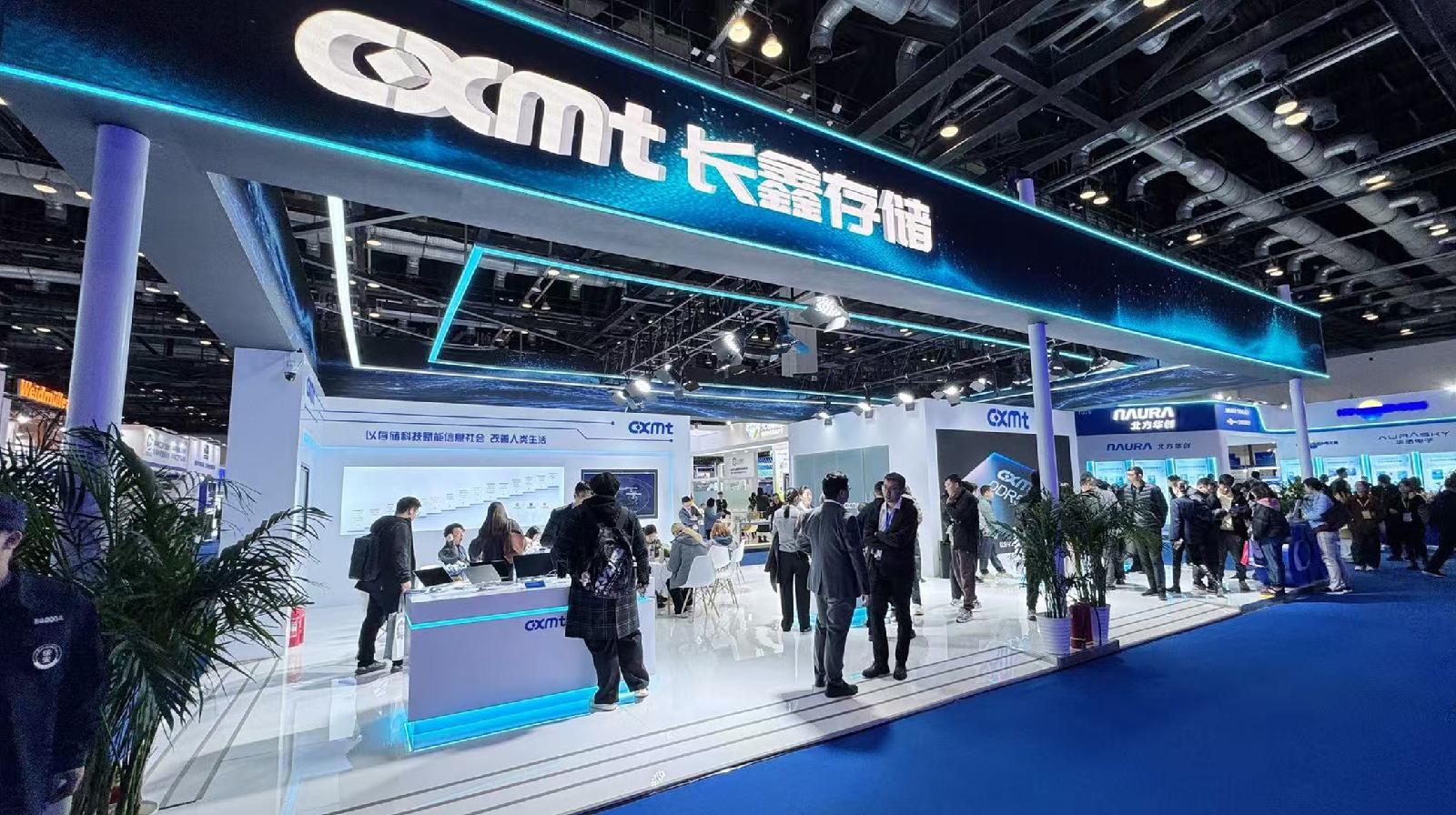

中国最大DRAM厂商CXMT的IPO已成为科创板最受关注的事件。STAR50指数三个月上涨75%,反映市场对半导体自主化的强烈预期。CXMT估值约554万亿韩元。对韩国市场而言,三星电子、SK海力士与中国存储产业的竞争变化是关键。

KSS海运和世亚控股在7月14日被确认出现黄金交叉突破。黄金交叉指短期均线上穿中长期均线,是常见的技术趋势改善信号。KSS海运受能源运输和汇率影响,世亚控股则更受子公司业绩和控股公司折价影响。投资者仍需结合成交量、业绩和资金流向判断。

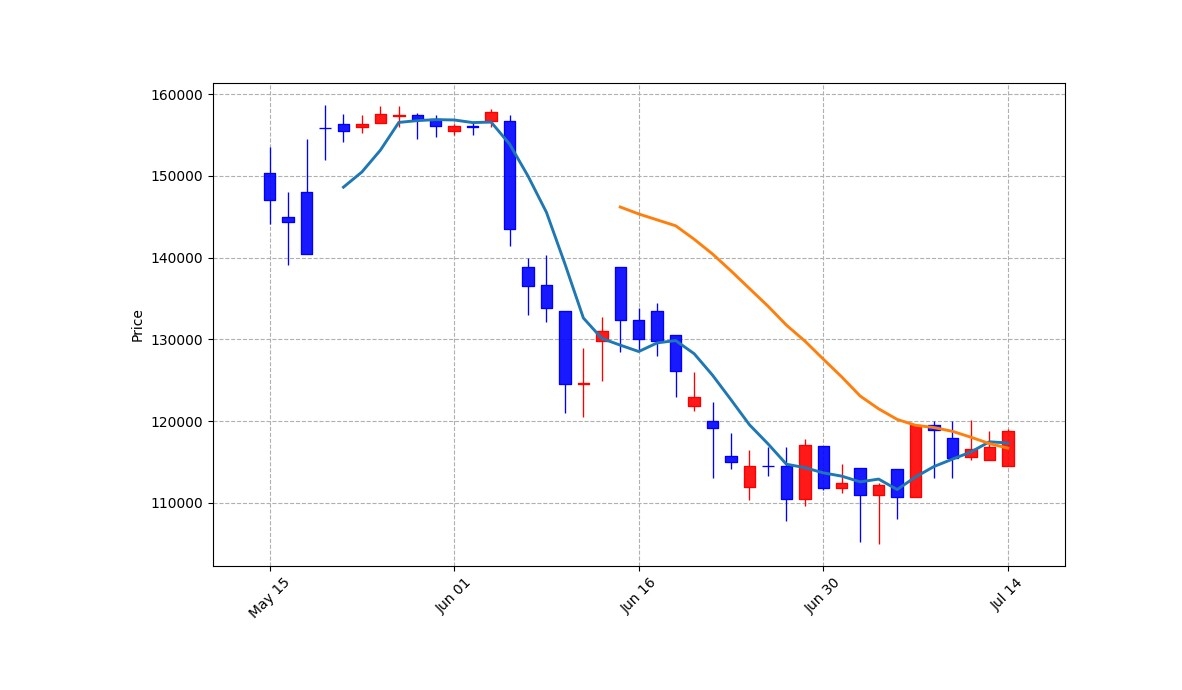

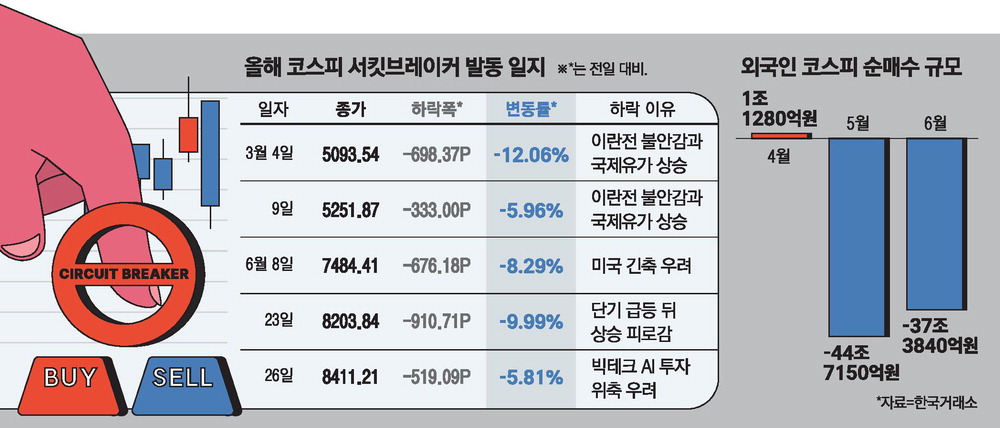

7月13日,KOSPI指数接近9%下跌,约两个月来首次跌破7000点。SK海力士因第二季度业绩预期下调和AI半导体高估值压力下跌约15%,失守200万韩元。大型芯片股抛压拖累指数,并触发今年第七次熔断。融资和杠杆ETF投资者面临更高波动风险。

三星电子和SK海力士大涨后,市场重新讨论半导体是否见顶。关键不在于简单判断行情结束,而是区分短期获利了结和长期AI存储周期。HBM与数据中心需求仍是支撑,估值、汇率和外资流向则是风险。

当地时间13日上午9时37分,纽约三大股指开盘后走势分化。美国与伊朗的武装冲突削弱风险偏好,能源、防务与科技股之间的表现差异扩大。韩国投资者需关注韩元兑美元汇率、国际油价以及半导体、炼油、航空和运输板块波动。

日本股市的主线从半导体转向银行。日本央行1%的政策利率和99.6%的年内再次加息概率,抬高了三菱日联的息差和盈利预期。股东回报扩大与积极财政也推动买盘,铠侠13%的跌幅则暴露了存储周期的敏感性。

友利投资证券推出面向半导体和人工智能投资需求的活动,期限至8月10日。活动奖励包括三星电子1股和半导体相关ETF1股。该安排让个人投资者同时接触韩国代表性大型股和分散化主题基金。

韩国科斯达克协会通过微笑爱心项目捐赠3.71亿韩元。资金将分配给16个团体,用于患病儿童治疗费用和弱势邻里支持。这一行动体现韩国成长型上市企业群体的社会责任。

韩国股市波动升温,投资者搜索明显转向三星电子和SK海力士。7月业绩季前,两家公司相关报告包揽浏览排名1至10位。KOSDAQ也进入关键词搜索第10位,显示成长股关注仍在。业绩、汇率和外资流向将决定后续节奏。

KOSPI进入强势上涨阶段,但韩国股市并非全面变贵。半导体龙头推高指数,许多上市公司仍低于账面净资产估值。无法证明成长性的企业需要通过分红、回购和注销股份提高资本效率。韩国市场下一轮重估将取决于股东回报和经营愿景。

截至7月3日下午2时30分,收益率前1%的投资者最积极买入SK海力士。DB HiTek也进入买入前列,显示半导体板块关注延续。三星电子虽为净卖出首位,但股价上涨,大型芯片股资金流向出现分化。

SK海力士3日以逾10%的涨幅领涨韩国股市。三星电子和SK海力士带动半导体大型股上涨8%至10%。机构投资者净买入约4.4万亿韩元,推动KOSPI摆脱近期下行压力并收复8000点。

Meta评估将闲置计算资源对外销售,引发韩国半导体股波动。SK海力士29万韩元附近的投资者关注反弹时点,三星电子投资者也在重新评估存储芯片需求。关键在于闲置算力销售会否延缓新的AI服务器投资。

RWA代币化已从加密资产边缘议题进入亚洲财富管理核心。68%的亚洲高净值和专业投资者已持有实物资产代币化产品。约七成投资者愿意投资股票代币,这将推动证券型代币监管和市场基础设施建设。

Meta的云业务评估触发全球半导体估值重估。关键问题是数据中心是否存在可对外出租的富余算力,以及这是否意味着AI服务器投资节奏放缓。GPU、HBM、晶圆代工和先进封装链条同步受压,韩国市场关注三星电子和SK海力士。

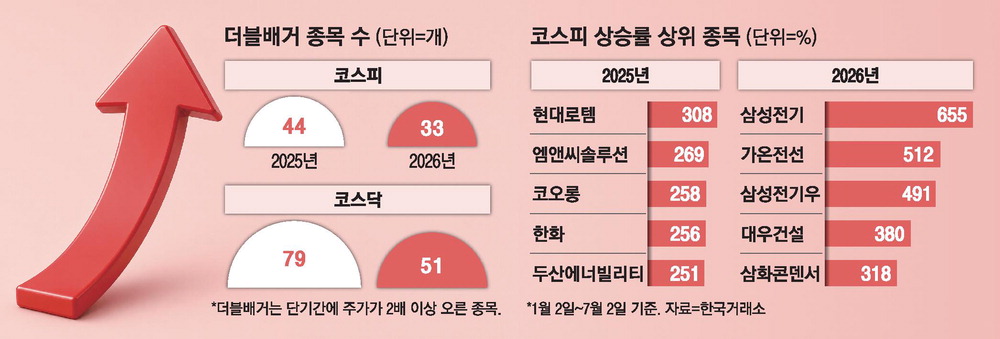

2026年韩国股市的上涨并不均衡。股价涨幅超过100%的翻倍股数量较去年同期减少32%。资金集中在AI半导体、电力基础设施和数据中心供应链,许多非AI行业表现落后。投资者需要同时关注业绩能见度、估值、韩元成本和监管风险。

KOSDAQ市场今年进入更强的出清阶段。成立30周年之际,市场把提升上市公司质量和保护投资者放在更重要位置。市值不达标企业是主要退市对象,年内约50家公司可能出局。投资者需关注停牌、整理交易和本金损失风险。

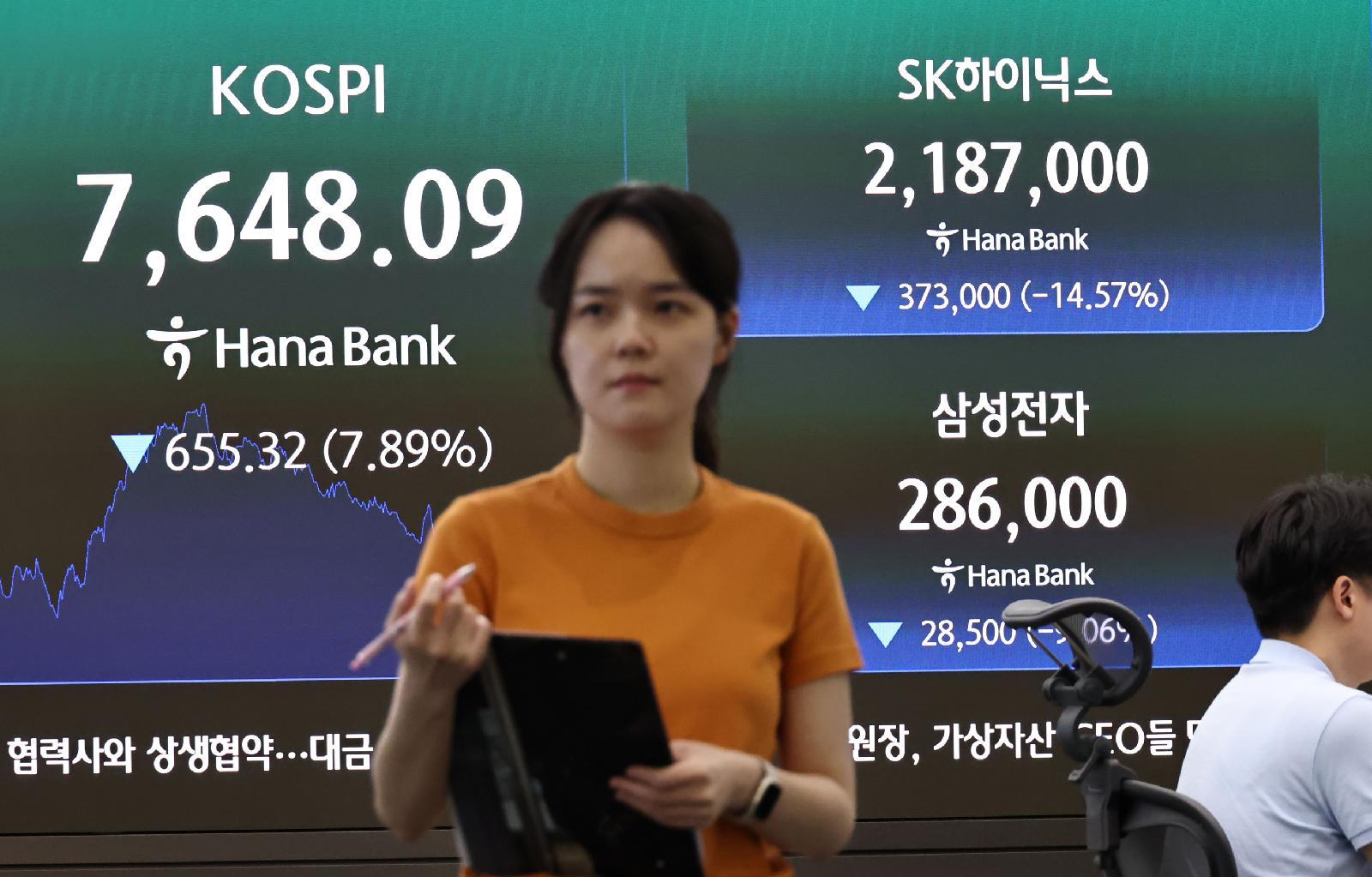

Meta的数据中心和云业务构想使市场重新审视AI基础设施投资是否过热。Kospi下跌7%,收于7648点,SK海力士出现17年来最大跌幅压力。投资者正在评估AI需求、HBM供应、内存价格和大型科技企业资本开支。

6月29日上午的交易显示,高收益投资者从三星电子普通股转向三星电子优先股。净买入靠前的是SK海力士、三星电子优先股和Square,净卖出靠前的是三星电机、三星电子和DB HiTek。资金并未离开半导体,而是在估值、股息和优先股折价之间重新配置。

韩国股市上涨的主线正集中在半导体。AI投资和HBM需求预期推动资金流向大型芯片股,汽车股则相对被冷落。业绩放缓、劳资谈判和成本压力仍限制汽车板块反弹。

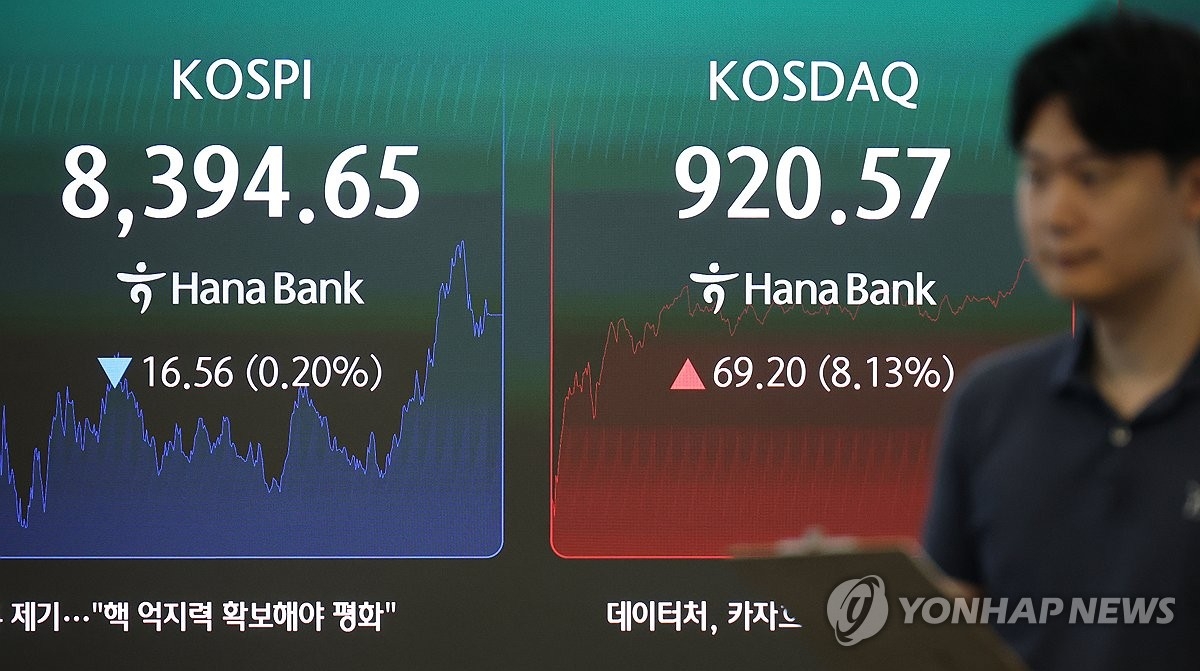

29日韩国股市呈现明显分化。KOSPI盘中一度站上8500点,但最终在8300点附近小幅下跌。此前连续走弱的KOSDAQ在二次电池、生物科技和电力股推动下升至920点附近,单日涨幅超过8%。

6月29日下午,韩国收益率前1%的投资者对HYBE采取卖出为主的操作。HYBE盘中上涨约9%,短线获利了结压力上升。买入资金集中在三星电子、SK海力士、SK和HD现代重工。市场偏好转向半导体与造船大型股。

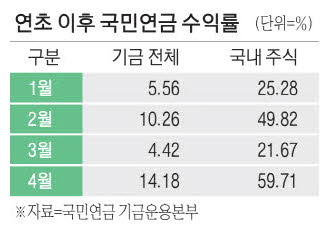

韩国国民年金截至2026年4月末录得14%的整体运用收益率。国内股票板块收益率达到60%,成为基金表现的主要动力。运用收益达到208万亿韩元。KOSPI 6600点附近的强势行情正在影响养老金财务和韩国资本市场。

美国上市存储ETF成为AI基础设施交易的核心,短期表现明显强于纳斯达克100 ETF QQQ。三星电子、SK海力士和美光是HBM、DRAM供应链中的关键公司。代表性DRAM ETF上市两个多月后资产规模进入200亿美元区间。但它属于高度集中型ETF,波动性和产业周期风险高于QQQ。

科斯达克重回900点,30年市场重新获得关注。原本集中在三星电子、SK海力士和三星海力士杠杆产品的资金,开始流向成长股板块。买入侧车显示风险偏好回升,但杠杆产品的日内跟踪结构和科斯达克波动仍是关键变量。

被称为韩国恐慌指数的KOSPI200波动率指数VKOSPI在29日盘中升至历史最高水平。美国与伊朗紧张局势削弱风险偏好,半导体股投资情绪也明显转弱。该指数上涨超过5%,显示韩国股市短期不安升温。

股票、房地产和AI扩散共同放大了“只有我错过机会”的FOMO情绪。2025年至2026年6月的线上趋势显示,2026年5月相关提及和搜索达到峰值。随着疲劳感上升,部分投资者和职场人转向JOMO,减少比较带来的压力。

KOSPI在6月25日接近9000点,但AI基础设施成本担忧和外资卖盘推高波动。美光强劲业绩恢复了市场对三星电子和存储芯片周期的信心。6月29日开启的本周,通胀、就业、利率预期和韩元兑美元汇率将成为主线。短线操作需要观察成交额、外资期货和盈利可见度。

现代Rotem因在韩国五大防务企业中估值相对最低而受到关注。二季度业绩预计将符合市场预期。既有目标价参考为28.3万韩元,后续关键在于订单、交付节奏和利润率。

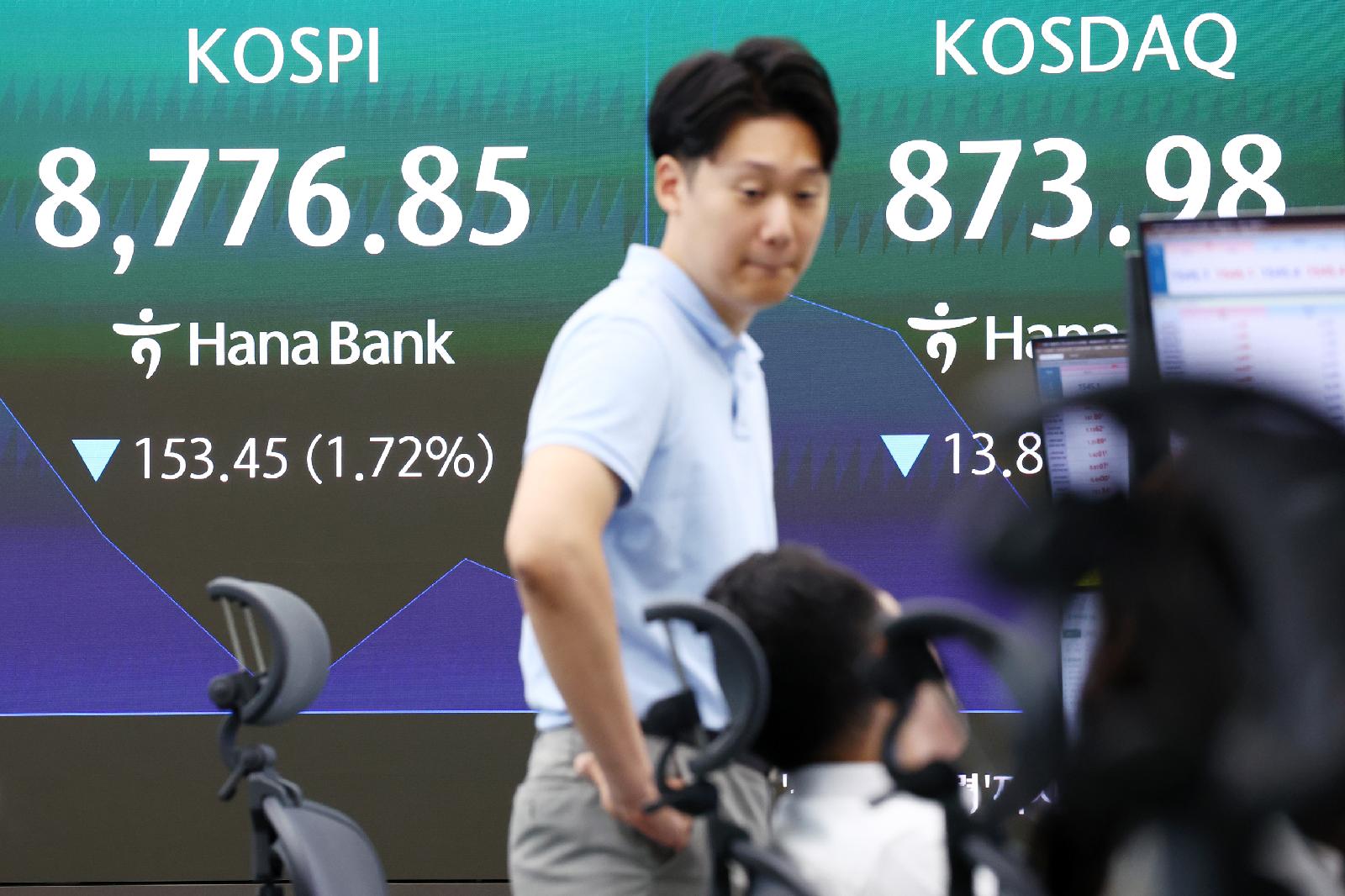

KOSPI盘中跌幅超过8%,韩国主板市场交易被临时暂停。早盘卖出侧边车机制已先行启动,随后跌幅扩大至熔断水平。韩国股票、ETF和指数挂钩产品波动显著上升。后续重点在于外资与机构卖压是否缓和。

26日,KOSPI较前一交易日下跌519.09点,收于8411.21点。5.81%的跌幅显示,AI投资周期放缓担忧正在推升避险情绪。大型科技股和成长股抛压扩大了指数跌幅。市场接下来将关注企业业绩预期和外资流向。

KOSPI在26日因外资和机构同步卖出而退守8400点。前一日,美光超预期业绩推动指数上涨逾5%,但涨势很快反转。半导体复苏预期仍在,获利了结与避险情绪却使熔断担忧重新升温。

韩国海外股票投资者近期在半导体回调中积极加仓。资金流向三倍杠杆半导体ETF、美光和记忆体主题ETF。汇率变化、杠杆波动和持有周期将决定最终收益。

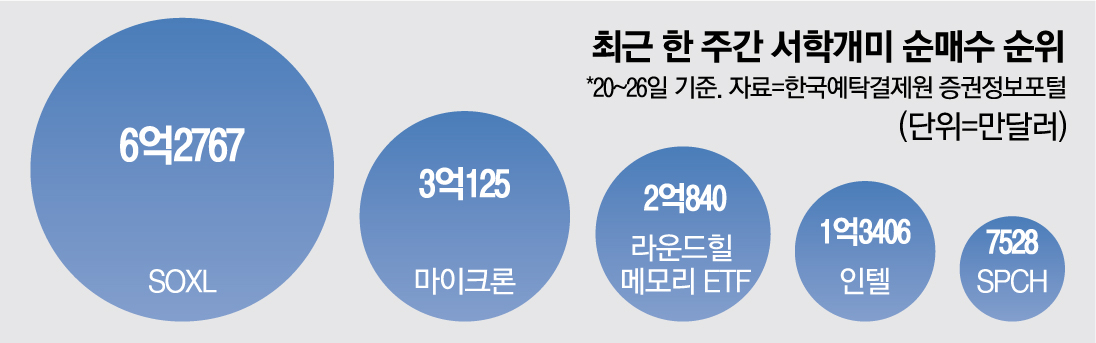

韩国个人投资者的海外股票资金正从太空主题转向AI半导体。SpaceX相关持仓被卖出约7000万美元,SOXL上周买入规模约达1万亿韩元。高风险偏好重新升温。

26日KOSPI在外资与机构卖压下接近下跌6%。苹果产品涨价预期提高了消费者推迟换机的可能,并引发存储半导体需求放缓担忧。此前受AI投资扩张预期推动的韩国半导体和科技股,面临估值重新评估压力。

韩国股票相关高杠杆期货正在放大市场风险。KOSPI相关产品最高可达150倍杠杆,三星电子和SK海力士相关产品最高可达50倍。半导体景气复苏预期刺激交易热情,但强平、资本外流和监管空白争议同步扩大。

KOSDAQ半导体材料、零部件和设备股在韩国股市调整中表现出明显相对强势。大型半导体股面临获利了结,而机构资金流入供应链企业。市场关注半导体复苏的二次受益和韩国本土供应链强化。

KOSPI上涨并不等于韩股整体转强。市场内部出现三个警讯:下跌个股多于上涨个股,ETF偏离合理价值,大盘股也被短线投机化。连5%左右股息收益率的股票也被忽视,显示资金更偏好动量而非价值。

韩国股市进入高波动阶段,单日涨跌4%至5%以上的行情反复出现。买入sidecar之后,卖出sidecar和熔断机制也被触发。获利了结、半导体权重集中和杠杆交易推高了指数振幅。投资者需要同时观察韩元计价收益、汇率和信用风险。

三星电子与SK海力士的同步走弱,正在成为全球AI半导体股调整的重要信号。前期涨幅较大后,获利了结与AI需求放缓担忧同时升温。韩国存储芯片市场已成为判断美国和欧洲科技股走势的重要指标。下一关键节点是美光业绩与HBM需求。

永续期货是一种没有到期日、通过杠杆跟踪资产价格的衍生品。市场正从比特币和以太坊扩展到股票指数、大宗商品和未上市股价格。美国交易量已达到数十亿美元规模,韩国则需要在现货型加密市场和衍生品监管之间建立更清晰的制度。

三星物产在韩国股市迎来明显重估。三星电子等核心关联公司股价上涨,提升了其持股价值,分红扩大预期也改善了投资情绪。核电基础设施业务的成长性进一步强化了买入逻辑,70万韩元目标价成为焦点。

KOSPI在站上9000点后,日内和日间波动明显加剧。下周预期区间上沿为9500点,企业盈利改善预期对指数形成支撑。操作重点仍是龙头股,而不是盲目追逐指数。 投资者还要同时确认外资期货仓位、半导体龙头是否继续领涨,以及高位震荡时成交额是否同步放大。 投资者还要同时确认外资期货仓位、半导体龙头是否继续领涨,以及高位震荡时成交额是否同步放大。若外资突然转为净卖出,短线更要优先防守。

韩国综指触及9000点后剧烈波动,正在成为全球AI半导体投资的重要价格信号。三星电子和SK海力士的走势与美光股价联动,左右内存半导体情绪。ETF市场把韩国引发的波动视为新的风险变量,日本投资者也更重视韩国市场走势。 若韩国龙头股率先转弱,美股开盘后的半导体交易方向往往也会更快反映风险偏好变化。

韩国计划在10月公布缩短股票交易结算周期的路线图。制度落地后,投资者卖出股票后可在次日收到卖出资金。改革将影响个人投资者资金使用、券商系统、清算结算和外资交易流程。其目标是提升韩国资本市场效率和信任度。 若外资结算、券商后台核对和托管流程没有一起提速,制度公布后仍可能出现一段磨合期。

日经225指数22日连续八个交易日上涨,收盘首次站上72000点。半导体设备、出口股和大型制造业公司领涨。韩国投资者需要同时关注日股涨幅、韩元兑日元汇率、日本ETF费用和是否对冲汇率。 若不把日元汇率和日本半导体龙头的续涨能力一起观察,只看指数很容易误判强弱。

挂钩三星电子和SK海力士的单一股票2倍ETF受到韩国金融监管层强烈警示。李灿振认为,该类产品更容易放大证券公司收益,而不是强化投资者保护。日内2倍杠杆会同步放大上涨和下跌。韩国ETF市场的销售说明和风险提示预计将更严格。 若不把日内复利偏差与持有成本一起算进去,即使看对方向,实际收益也可能低于预期。 若不把日内复利偏差与持有成本一起算进去,即使看对方向,实际收益也可能低于预期。尤其在连续震荡行情里,收益损耗会比表面更快。 若不把日内复利偏差与持有成本一起算进去,即使看对方向,实际收益也可能低于预期。尤其在连续震荡行情里,收益损耗会比表面更快,短线节奏更重要。

科斯达克市场价值提升制度将在7月进入新阶段。新指引将反映成长型企业、技术特例上市公司和中小市值股票的特点。在按市值计算披露占比仅31%的情况下,升降级评价和特例上市维持将成为扩大披露的重要抓手。 技术特例上市企业未来可能被要求同时说明研发投入节奏与股东回报路径。

SK海力士在2026年6月22日12时50分盘中成为KOSPI市值第一。该公司首次在市值排名上超过长期占据韩国股市核心位置的三星电子。AI半导体和高带宽内存需求推动韩元计价企业价值重估。市场正在关注指数权重、被动资金和半导体景气持续性。 若不继续确认HBM订单持续性与资本开支负担,这次市值反超还不能直接等同于长期优势。 若不继续确认HBM订单持续性与资本开支负担,这次市值反超还不能直接等同于长期优势。排名变化真正要看利润兑现是否稳定。

KOSPI首次突破9000点,韩国股市正在测试新的估值区间。本周关键变量是美光业绩和美国PCE物价指数。半导体需求、美国利率预期和韩元资产吸引力将决定指数能否站稳。 一旦结果分化,半导体、汇率敏感股与内需防御股之间的强弱顺序可能会很快改写。 一旦结果分化,半导体、汇率敏感股与内需防御股之间的强弱顺序可能会很快改写。仓位较重的投资者最好提前准备两套应对方案。

Jusung Corporation与Bistos在韩国股市被确认进入黄金交叉突破区间。黄金交叉意味着短期均线向上突破中长期均线,通常反映买盘改善。但该信号不能单独证明股价会持续上涨,仍需观察成交额、公告与个股基本面。 如果放量没有跟上,突破形态很容易失败,下一交易日的回踩承接同样需要确认。

KOSPI突破9000点,但市场关注已从指数数字转向MSCI市场分类。若要升至10000点,还需约11.1%的涨幅。外汇市场开放度、结算和分红制度、英文披露将成为韩国股市再估值的核心条件。 若外汇交易便利度和英文披露厚度没有同步改善,仅靠指数上涨仍难支撑再分类预期。 若外汇交易便利度和英文披露厚度没有同步改善,仅靠指数上涨仍难支撑再分类预期。制度改进能否真正落地,比口号更重要。

韩国股市焦点转向半导体股能否继续上涨。SK海力士美国ADR获批预期和美光6月24日财报将直接影响投资情绪。韩国市场MSCI纳入讨论也可能改变外资流向和韩元资产估值。

Coinone计划把加密货币交易所扩展为股票投资入口。白帽黑客出身的创始人车明勋直接参与AI编码,并把安全与技术能力放在核心位置。今年的重点目标是交易份额稳定在10%区间,年底前月活用户达到100万。

韩国股市低价股退市风险快速升温。1000韩元以下股票相关规则即将实施,风险公司共219家,其中科斯达克148只、韩国主板42只。相关市值最高约8万亿韩元,个人投资者面临更高波动风险。