现代Rotem估值居韩国防务五强最低,二季度业绩料符合预期

现代Rotem因在韩国五大防务企业中估值相对最低而受到关注。二季度业绩预计将符合市场预期。既有目标价参考为28.3万韩元,后续关键在于订单、交付节奏和利润率。

现代Rotem再次成为韩国防务板块的重点关注对象。其在韩国主要五家防务企业中享有最低估值,形成了清晰的投资判断。虽然防务出口预期已推动板块上涨,但与盈利预测相比,现代Rotem的相对价格仍低于同业。二季度业绩预计大体符合市场共识,短期业绩意外下行的风险有限。

低估值是核心看点

现代Rotem的吸引力来自防务业务增长与较低估值倍数的结合。与韩国其他主要防务企业相比,公司在盈利改善预期延续的同时,估值负担仍处于较低区间。这意味着在已被市场重估的防务板块中,公司仍有进一步估值修复空间。既有目标价参考为28.3万韩元。以韩元计价的估值能否维持,将取决于订单储备、交付计划和营业利润率改善。

二季度预计符合预期

二季度业绩预计接近市场预期。防务业务中,K2坦克等主要项目的收入确认将支撑业绩,铁路业务的盈利恢复则是重要变量。投资者关注的不只是收入增长,更是利润率能否保持稳定。大型防务合同会因交付和项目进度不同而改变收入确认时间,因此全年盈利可见度比单季波动更重要。

对韩国市场的影响

现代Rotem的低估值逻辑也影响韩国防务股整体情绪。韩国防务企业通过欧洲等海外出口合同提升了全球存在感,韩元走弱时出口收入折算也可能受益。不过,防务股仍对政府间合同、出口许可、交付验收和汇率变化敏感。接下来需要关注二季度财报、新订单公告以及现有合同转化为收入的速度。

要点

- 现代Rotem因在韩国五大防务企业中估值相对最低而受到关注。二季度业绩预计将符合市场预期。既有目标价参考为28.3万韩元,后续关键在于订单、交付节奏和利润率。

- 请先结合正文和FAQ背景再作判断。

- 可在分类页比较相关议题。

常见问题

现代Rotem为何受到关注?

公司在韩国五大防务股中估值最低,且二季度业绩预计符合市场共识。

现代Rotem的目标价参考是多少?

既有目标价参考为28.3万韩元。

影响业绩的关键变量有哪些?

订单储备转化、K2坦克交付节奏、铁路业务盈利能力和汇率走势是主要变量。

最新文章

韩国散户兑现SpaceX收益后,重回AI半导体3倍杠杆交易

韩国个人投资者的海外股票资金正从太空主题转向AI半导体。SpaceX相关持仓被卖出约7000万美元,SOXL上周买入规模约达1万亿韩元。高风险偏好重新升温。

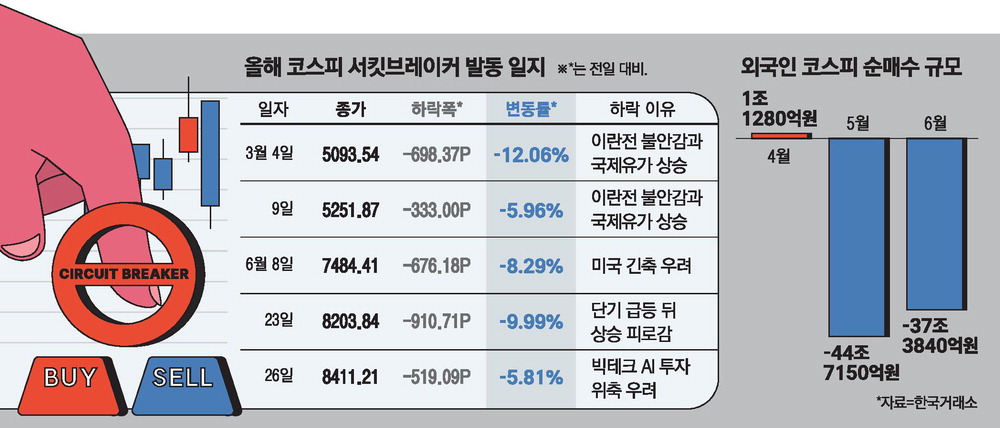

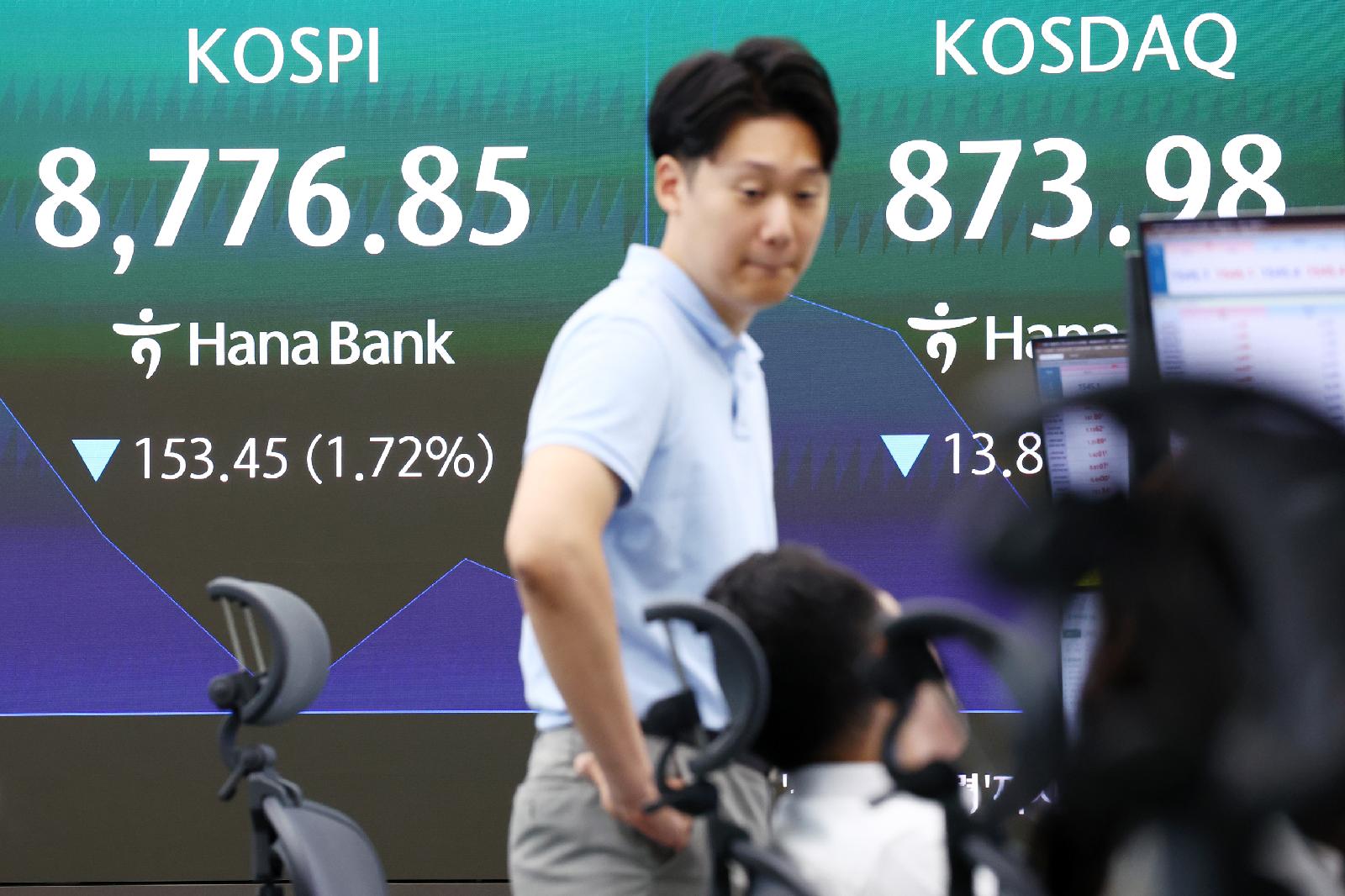

AI投资降温忧虑冲击KOSPI,苹果涨价预期引发存储芯片需求担忧

26日KOSPI在外资与机构卖压下接近下跌6%。苹果产品涨价预期提高了消费者推迟换机的可能,并引发存储半导体需求放缓担忧。此前受AI投资扩张预期推动的韩国半导体和科技股,面临估值重新评估压力。

KOSPI 150倍、三星SK海力士50倍杠杆引爆韩国股指期货争议

韩国股票相关高杠杆期货正在放大市场风险。KOSPI相关产品最高可达150倍杠杆,三星电子和SK海力士相关产品最高可达50倍。半导体景气复苏预期刺激交易热情,但强平、资本外流和监管空白争议同步扩大。

KOSDAQ半导体材料零部件设备股获机构买入,大盘走弱中独立上涨

KOSDAQ半导体材料、零部件和设备股在韩国股市调整中表现出明显相对强势。大型半导体股面临获利了结,而机构资金流入供应链企业。市场关注半导体复苏的二次受益和韩国本土供应链强化。

KOSPI上涨难掩韩股“假牛市”风险,ETF、大盘股与股息被忽视

KOSPI上涨并不等于韩股整体转强。市场内部出现三个警讯:下跌个股多于上涨个股,ETF偏离合理价值,大盘股也被短线投机化。连5%左右股息收益率的股票也被忽视,显示资金更偏好动量而非价值。

韩国股市波动骤升,买卖侧熔断式预警接连触发的原因

韩国股市进入高波动阶段,单日涨跌4%至5%以上的行情反复出现。买入sidecar之后,卖出sidecar和熔断机制也被触发。获利了结、半导体权重集中和杠杆交易推高了指数振幅。投资者需要同时观察韩元计价收益、汇率和信用风险。

三星电子与SK海力士下跌,冲击全球AI半导体股情绪

三星电子与SK海力士的同步走弱,正在成为全球AI半导体股调整的重要信号。前期涨幅较大后,获利了结与AI需求放缓担忧同时升温。韩国存储芯片市场已成为判断美国和欧洲科技股走势的重要指标。下一关键节点是美光业绩与HBM需求。

永续期货从比特币扩展至股票、大宗商品和未上市股价格

永续期货是一种没有到期日、通过杠杆跟踪资产价格的衍生品。市场正从比特币和以太坊扩展到股票指数、大宗商品和未上市股价格。美国交易量已达到数十亿美元规模,韩国则需要在现货型加密市场和衍生品监管之间建立更清晰的制度。