KOSPI迈向8000点仍显低估,韩国低PBR企业迎来分化考验

KOSPI进入强势上涨阶段,但韩国股市并非全面变贵。半导体龙头推高指数,许多上市公司仍低于账面净资产估值。无法证明成长性的企业需要通过分红、回购和注销股份提高资本效率。韩国市场下一轮重估将取决于股东回报和经营愿景。

即使KOSPI迈向8000点,韩国股市低估问题仍未结束。指数刷新高位,并在部分长期区间跑赢S&P500,但上涨并不均衡。大型半导体公司贡献了相当部分涨幅,剔除这一影响后,韩国过半上市公司仍以低于1倍市净率交易。这意味着市场给许多企业的定价低于其账面净资产。

半导体掩盖了市场全貌

KOSPI在1980年1月从100点附近起步,经历亚洲金融危机、全球金融危机和疫情冲击后持续扩张。指数走向8000点,显示韩国出口企业和盈利能力增强。但这不能简单解释为整个市场完成重估。受人工智能投资周期带动的半导体龙头强力拉升指数,而内需、传统制造和中小市值公司仍明显滞后。

PBR低于1倍释放了清晰信号。投资者不相信资产负债表上的现金和资产能转化为足够利润。低ROE、资本配置不透明、分红不足、成长战略缺乏说服力,都会压低估值。韩国折价不再只是宏观风险问题,更是资本效率和公司治理问题。

没有成长就应先回报股东

真正具备成长性的公司需要通过研发、设备投资和海外扩张证明未来现金流。无法证明成长的公司,则应把多余资金用于分红、回购并注销股份或降低债务。韩国的企业价值提升政策也指向这一方向。市场需要的不是口号,而是明确的ROE目标、分红率和回购注销原则。

未来韩国股市将更强调个股筛选。若半导体周期延续,KOSPI仍有上行动力,但低估值本身不足以构成买入理由。投资者需要看到折价收窄的具体原因。能够改善资本回报并强化股东回报的企业,有机会摆脱低PBR;只持有现金却缺乏计划的企业,将面临被市场淘汰的压力。

要点

- KOSPI进入强势上涨阶段,但韩国股市并非全面变贵。半导体龙头推高指数,许多上市公司仍低于账面净资产估值。无法证明成长性的企业需要通过分红、回购和注销股份提高资本效率。韩国市场下一轮重估将取决于股东回报和经营愿景。

- 请先结合正文和FAQ背景再作判断。

- 可在分类页比较相关议题。

常见问题

为什么KOSPI上涨后韩国股市仍被认为低估?

因为上涨集中在半导体龙头,剔除该因素后,过半上市公司仍低于1倍市净率。

PBR低于1倍意味着什么?

意味着市场给公司的估值低于账面净资产,通常反映对盈利能力、成长性和资本配置的怀疑。

成长性不足的企业应如何应对?

应减少无目的现金积累,通过分红、回购注销和降债提升资本效率。

最新文章

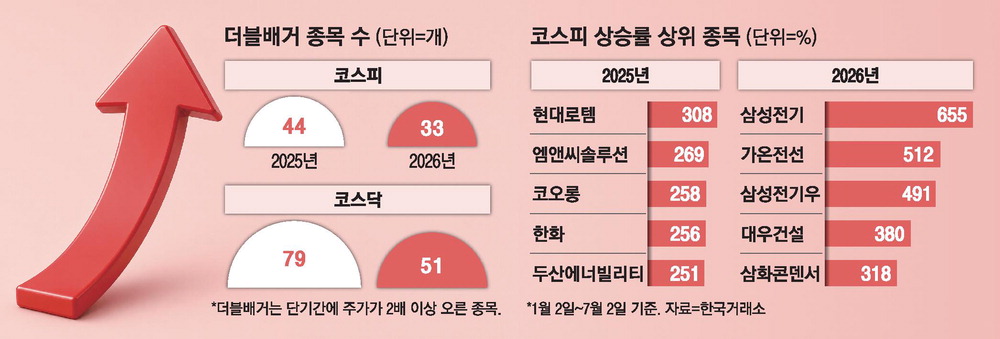

AI概念股集中上涨令韩国翻倍股减少32%,市场涨幅明显收窄

2026年韩国股市的上涨并不均衡。股价涨幅超过100%的翻倍股数量较去年同期减少32%。资金集中在AI半导体、电力基础设施和数据中心供应链,许多非AI行业表现落后。投资者需要同时关注业绩能见度、估值、韩元成本和监管风险。

KOSDAQ退市提速,年内约50家公司或因市值不足出局

KOSDAQ市场今年进入更强的出清阶段。成立30周年之际,市场把提升上市公司质量和保护投资者放在更重要位置。市值不达标企业是主要退市对象,年内约50家公司可能出局。投资者需关注停牌、整理交易和本金损失风险。

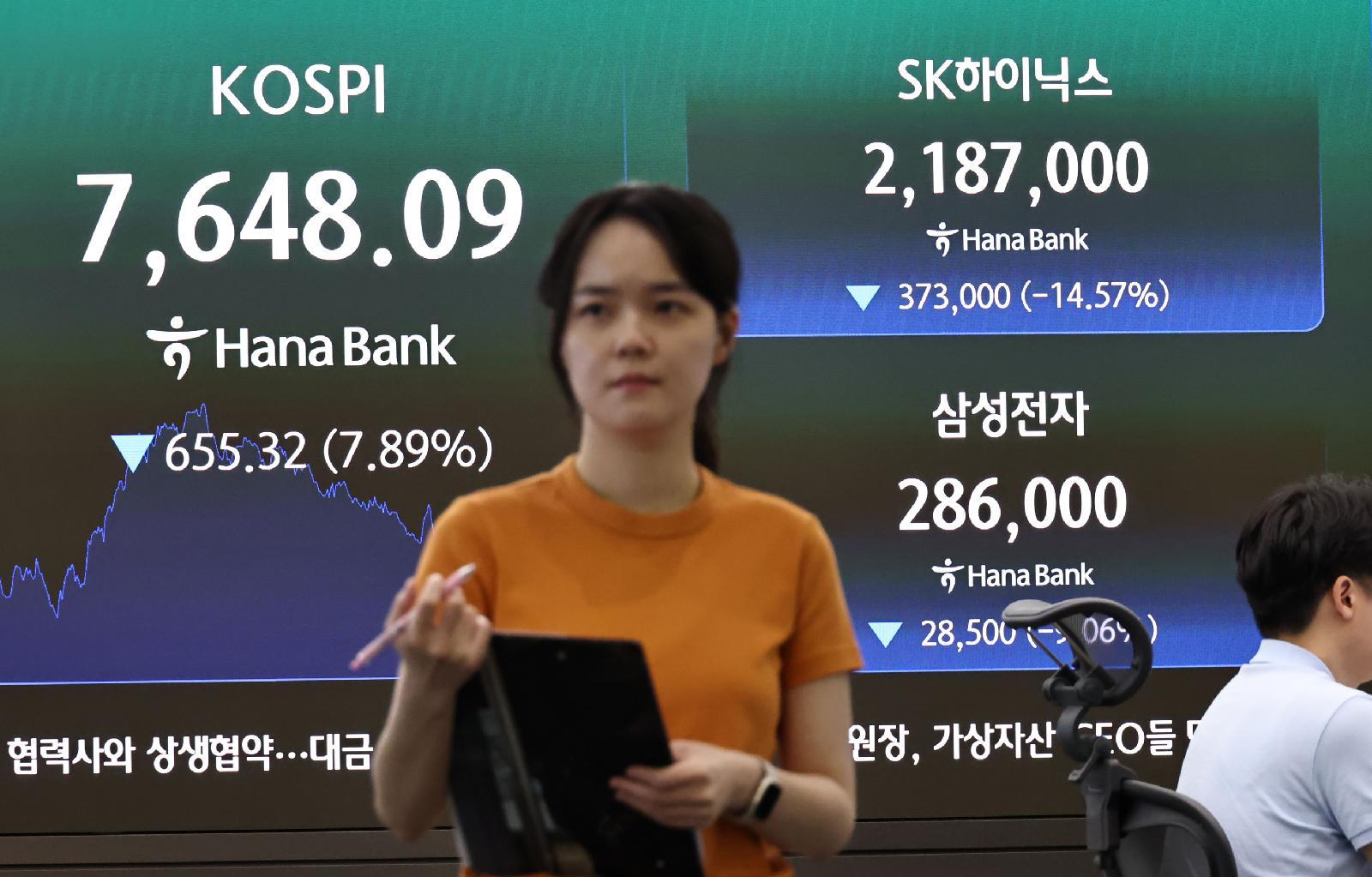

半导体股急跌,Meta引发AI过度投资担忧

Meta的数据中心和云业务构想使市场重新审视AI基础设施投资是否过热。Kospi下跌7%,收于7648点,SK海力士出现17年来最大跌幅压力。投资者正在评估AI需求、HBM供应、内存价格和大型科技企业资本开支。

顶尖投资者卖出三星电子买入优先股,押注半导体优先股折价修复

6月29日上午的交易显示,高收益投资者从三星电子普通股转向三星电子优先股。净买入靠前的是SK海力士、三星电子优先股和Square,净卖出靠前的是三星电机、三星电子和DB HiTek。资金并未离开半导体,而是在估值、股息和优先股折价之间重新配置。

半导体行情火热而汽车股低迷,AI资金集中与业绩压力并存

韩国股市上涨的主线正集中在半导体。AI投资和HBM需求预期推动资金流向大型芯片股,汽车股则相对被冷落。业绩放缓、劳资谈判和成本压力仍限制汽车板块反弹。

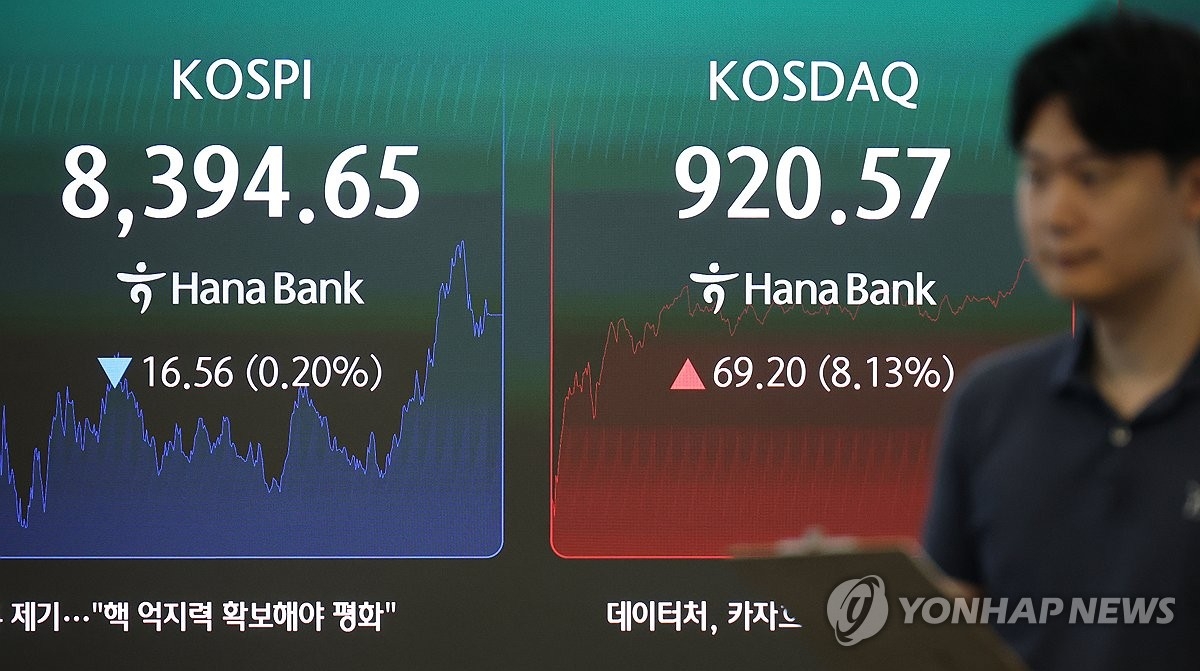

KOSPI小幅收低,KOSDAQ暴涨8%:电池、生物科技和电力股领涨

29日韩国股市呈现明显分化。KOSPI盘中一度站上8500点,但最终在8300点附近小幅下跌。此前连续走弱的KOSDAQ在二次电池、生物科技和电力股推动下升至920点附近,单日涨幅超过8%。

HYBE涨9%后遭高手卖出,半导体与造船龙头获买入

6月29日下午,韩国收益率前1%的投资者对HYBE采取卖出为主的操作。HYBE盘中上涨约9%,短线获利了结压力上升。买入资金集中在三星电子、SK海力士、SK和HD现代重工。市场偏好转向半导体与造船大型股。

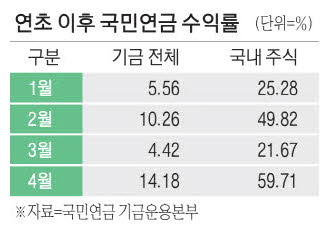

韩国国民年金国内股票收益率达60%,4月末运用收益208万亿韩元

韩国国民年金截至2026年4月末录得14%的整体运用收益率。国内股票板块收益率达到60%,成为基金表现的主要动力。运用收益达到208万亿韩元。KOSPI 6600点附近的强势行情正在影响养老金财务和韩国资本市场。