コスダック900回復、サムジョンニクス・レバレッジ集中緩和で買いサイドカー発動

30年目のコスダックが900台を回復し、久しぶりに存在感を取り戻した。サムスン電子、SKハイニックス、上場約1カ月のサムジョンニクス・レバレッジ商品に集中していた資金が成長株へ移った。買いサイドカーは強いリスク選好を示す一方、レバレッジ商品の構造と変動性には注意が必要だ。

コスダックは900台を回復し、発足30年の市場として再び存在感を示した。国内資金はしばらくサムスン電子、SKハイニックスなど大型半導体株と、上場約1カ月のサムジョンニクス・レバレッジ商品に集中していた。そのためバイオ、二次電池、ゲーム、ソフトウエアなどの成長株は需給不足に押された。半導体偏重が和らぐと、ウォン建て資金は中小型成長株へ広がり、買い注文の急増で買いサイドカーも発動した。

偏重から循環へ

サムジョンニクス・レバレッジ商品は韓国の代表的半導体2銘柄への期待を短期間で吸収した。レバレッジ商品は日々の値動きを拡大して追随するため、方向が合えば買いを強める。ただし関心が一つのテーマに偏ると、他の成長産業の価格形成は遅れる。

900台の意味

900台は投資心理の重要な節目だ。回復は売り圧力の低下とリスク資金の帰還を示す。買いサイドカーは需給の強さを映すが、注文不均衡の大きさも示す。今後はバイオ、電池、ソフトウエアの業績材料が資金循環を支えられるかが焦点となる。

要点

- 30年目のコスダックが900台を回復し、久しぶりに存在感を取り戻した。サムスン電子、SKハイニックス、上場約1カ月のサムジョンニクス・レバレッジ商品に集中していた資金が成長株へ移った。買いサイドカーは強いリスク選好を示す一方、レバレッジ商品の構造と変動性には注意が必要だ。

- 本文とFAQの文脈を確認してから判断してください。

- カテゴリハブで関連トピックと比較してください。

よくある質問

コスダック900台回復の主因は何ですか。

大型半導体株とサムジョンニクス・レバレッジ商品に集中していた資金が、バイオ、二次電池、ゲーム、ソフトウエアなどへ広がったためです。

買いサイドカーは何を意味しますか。

買い注文が急増した際にプログラム売買を一時的に制限する安定装置です。強い買い需要と短期変動性の両方を示します。

サムジョンニクス・レバレッジ集中はなぜ重要ですか。

日々の値動きを拡大して追随する商品であり、資金が一つの半導体テーマに偏ると他の成長株の価格形成が遅れやすいためです。

最新記事

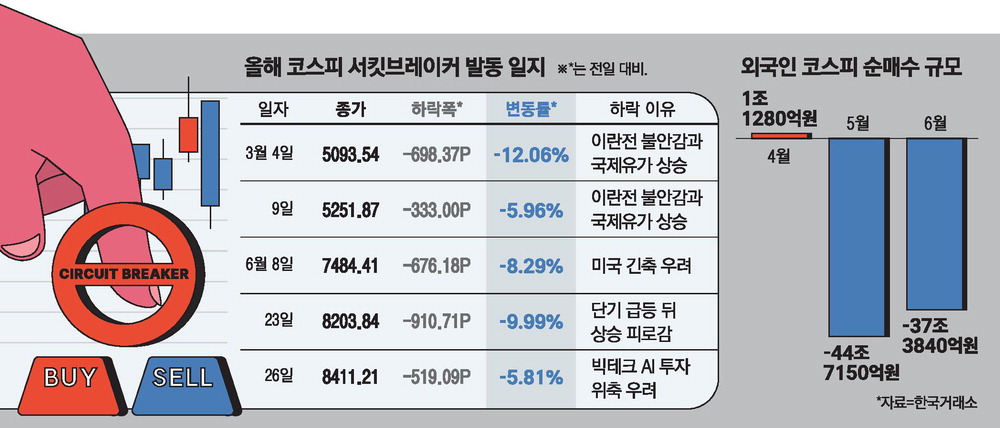

KOSPIが5.81%急落し8411.21で終了、AI投資鈍化懸念が韓国株を直撃

26日のKOSPIは前日比519.09ポイント安の8411.21で取引を終えた。下落率は5.81%で、AI投資サイクル鈍化への不安がリスク回避を強めた。大型技術株と成長株の売りが指数の下げ幅を広げた。市場は業績見通しと海外資金の戻りを注視している。

KOSPI8400台へ後退、外国人・機関売りでサーキットブレーカー警戒再燃

KOSPIは26日、外国人と機関投資家の売りに押され8400台へ後退した。前日はマイクロンの予想を上回る決算で5%超上昇したが、流れは一日で反転した。半導体期待は残る一方、利益確定とリスク回避が強まり、サーキットブレーカーへの警戒が再び浮上した。

韓国個人投資家、半導体3倍ETFとマイクロンを集中買い

韓国の海外株投資家は半導体調整を攻めの買い場と判断した。資金は3倍レバレッジ半導体ETF、好決算のマイクロン、メモリー関連ETFに向かった。為替とレバレッジ商品の変動性が成果を左右する。

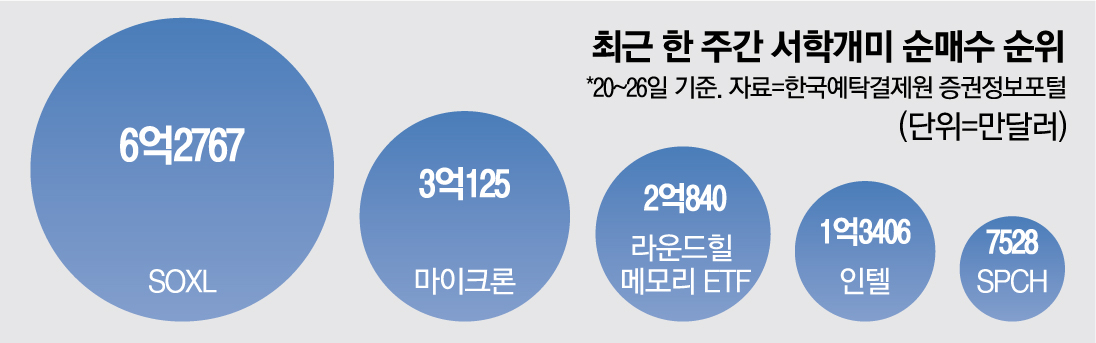

スペースX利益確定の韓国個人、AI半導体3倍レバレッジへ再流入

韓国個人投資家の海外株資金が宇宙関連からAI半導体へ移動した。スペースX関連で約7000万ドルの売りが出た一方、SOXLには先週約1兆ウォンの買いが集中した。高リスク選好の回復が鮮明だ。

AI投資減速懸念でKOSPI急落、アップル値上げがメモリー需要不安を拡大

26日のKOSPIは外国人と機関投資家の売りで6%近く下落した。アップルの製品値上げ予告が消費者の買い替え需要を鈍らせ、メモリー半導体需要を弱めるとの懸念が広がった。AI投資期待で上昇してきた韓国の半導体・技術株には再評価圧力が強まった。

KOSPI150倍・サムスンSKハイニックス50倍レバレッジ、韓国株先物に波紋

韓国株を対象にした高倍率レバレッジ先物が市場の緊張を高めている。KOSPI関連商品は最大150倍、サムスン電子とSKハイニックス関連商品は最大50倍の取引が可能だ。半導体景気回復への期待が強まる一方、損失拡大と規制の空白が問題になっている。

コスダック半導体素材・部品・装備株、機関買いで大型株調整下も独歩高

コスダックの半導体素材・部品・装備株が、韓国株の調整局面で相対的な強さを示した。大型半導体株には利益確定売りが出た一方、機関資金は供給網関連企業へ向かった。半導体市況回復の二次的恩恵と国産化需要が焦点だ。

KOSPI上昇でも韓国株に偽ラリー警戒、ETF・大型株・配当軽視がリスク

KOSPIの上昇は市場全体の改善をそのまま示していない。下落銘柄が多い内部の弱さ、適正価値を外れたETF、大型株の投機化が同時に進む。配当利回り5%の銘柄まで軽視される流れは、韓国株の長期的な基盤を弱める要因になる。