KOSPI 8000 Tetap Murah: Saham Korea Ber-PBR Rendah Hadapi Ujian

KOSPI naik kuat, tetapi pasar Korea belum sepenuhnya mahal. Saham semikonduktor besar mengangkat indeks, sementara banyak emiten masih berada di bawah nilai buku. Perusahaan tanpa pertumbuhan jelas perlu mengembalikan modal lewat dividen dan buyback. Re-rating berikutnya bergantung pada efisiensi modal.

KOSPI menuju 8000 tidak mengakhiri perdebatan soal valuasi murah pasar saham Korea. Indeks mencetak level tinggi dan mengungguli S&P 500 dalam sejumlah periode jangka panjang, tetapi kenaikan sangat dipengaruhi saham semikonduktor besar. Jika efek itu dikeluarkan, lebih dari separuh emiten Korea masih diperdagangkan di bawah 1 kali price-to-book value.

Semikonduktor Menutupi Gambaran Besar

KOSPI bermula dekat 100 poin pada Januari 1980, lalu tumbuh melewati krisis mata uang, krisis keuangan, dan pandemi. Pergerakan menuju 8000 menunjukkan eksportir dan laba korporasi Korea yang lebih kuat. Namun, itu bukan berarti seluruh pasar sudah mengalami re-rating. Perusahaan chip yang terkait siklus investasi kecerdasan buatan menjadi penggerak utama, sementara sektor domestik, industri, dan emiten menengah tertinggal.

PBR di bawah 1 memberi sinyal jelas. Pasar belum sepenuhnya menghargai aset dan kas karena meragukan kemampuannya menghasilkan laba masa depan. ROE rendah, alokasi modal yang tidak jelas, dividen lemah, dan rencana pertumbuhan yang kurang meyakinkan membuat diskon Korea bertahan.

Tanpa Pertumbuhan, Modal Harus Kembali

Perusahaan dengan pertumbuhan nyata harus membuktikannya lewat riset, investasi, ekspor, dan arus kas masa depan. Perusahaan yang tidak bisa membuktikan pertumbuhan perlu menaikkan dividen, membeli kembali lalu membatalkan saham, atau mengurangi utang. Agenda value-up Korea bergerak ke arah yang sama. Investor menginginkan target ROE, payout, dan buyback yang terukur.

Fase berikutnya akan selektif. Siklus semikonduktor yang kuat dapat terus menopang KOSPI, tetapi valuasi rendah saja tidak cukup. Pasar membutuhkan alasan konkret agar diskon menyempit. Emiten yang meningkatkan efisiensi modal dan imbal hasil pemegang saham berpeluang keluar dari PBR rendah. Emiten yang hanya menumpuk kas akan menghadapi tekanan lebih besar.

Poin utama

- KOSPI naik kuat, tetapi pasar Korea belum sepenuhnya mahal. Saham semikonduktor besar mengangkat indeks, sementara banyak emiten masih berada di bawah nilai buku. Perusahaan tanpa pertumbuhan jelas perlu mengembalikan modal lewat dividen dan buyback. Re-rating berikutnya bergantung pada efisiensi modal.

- Gunakan isi artikel dan FAQ sebelum bertindak.

- Bandingkan dengan isu terkait di kategori.

Tanya jawab

Mengapa saham Korea masih terlihat murah saat KOSPI naik?

Karena kenaikan terkonsentrasi pada semikonduktor, sementara banyak emiten masih diperdagangkan di bawah 1 kali nilai buku.

Apa arti PBR di bawah 1?

Artinya pasar menilai perusahaan lebih rendah dari nilai aset bersih pembukuannya, biasanya karena keraguan atas profitabilitas atau pertumbuhan.

Apa yang perlu dilakukan perusahaan dengan pertumbuhan lemah?

Perusahaan perlu meningkatkan efisiensi modal melalui dividen, buyback, pembatalan saham, dan pengurangan utang.

Berita terbaru

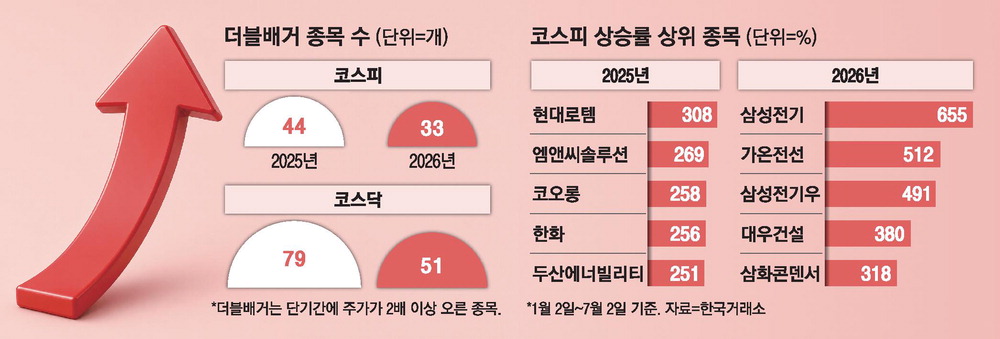

Konsentrasi saham AI menekan jumlah double bagger Korea turun 32%

Reli pasar saham Korea pada 2026 tidak tersebar merata. Jumlah saham yang naik lebih dari 100% turun 32% secara tahunan. Dana terkonsentrasi pada semikonduktor AI, infrastruktur listrik, dan rantai pasok pusat data. Investor perlu menilai visibilitas laba, valuasi, struktur biaya won, dan risiko regulasi domestik.

KOSDAQ percepat delisting, sekitar 50 emiten berisiko keluar tahun ini

KOSDAQ memasuki fase pembersihan yang lebih ketat pada tahun ke-30. Emiten yang tidak memenuhi standar kapitalisasi pasar menjadi fokus utama. Sekitar 50 perusahaan dapat delisting sebelum akhir tahun. Investor perlu memeriksa likuiditas, risiko suspensi perdagangan dan kondisi keuangan emiten.

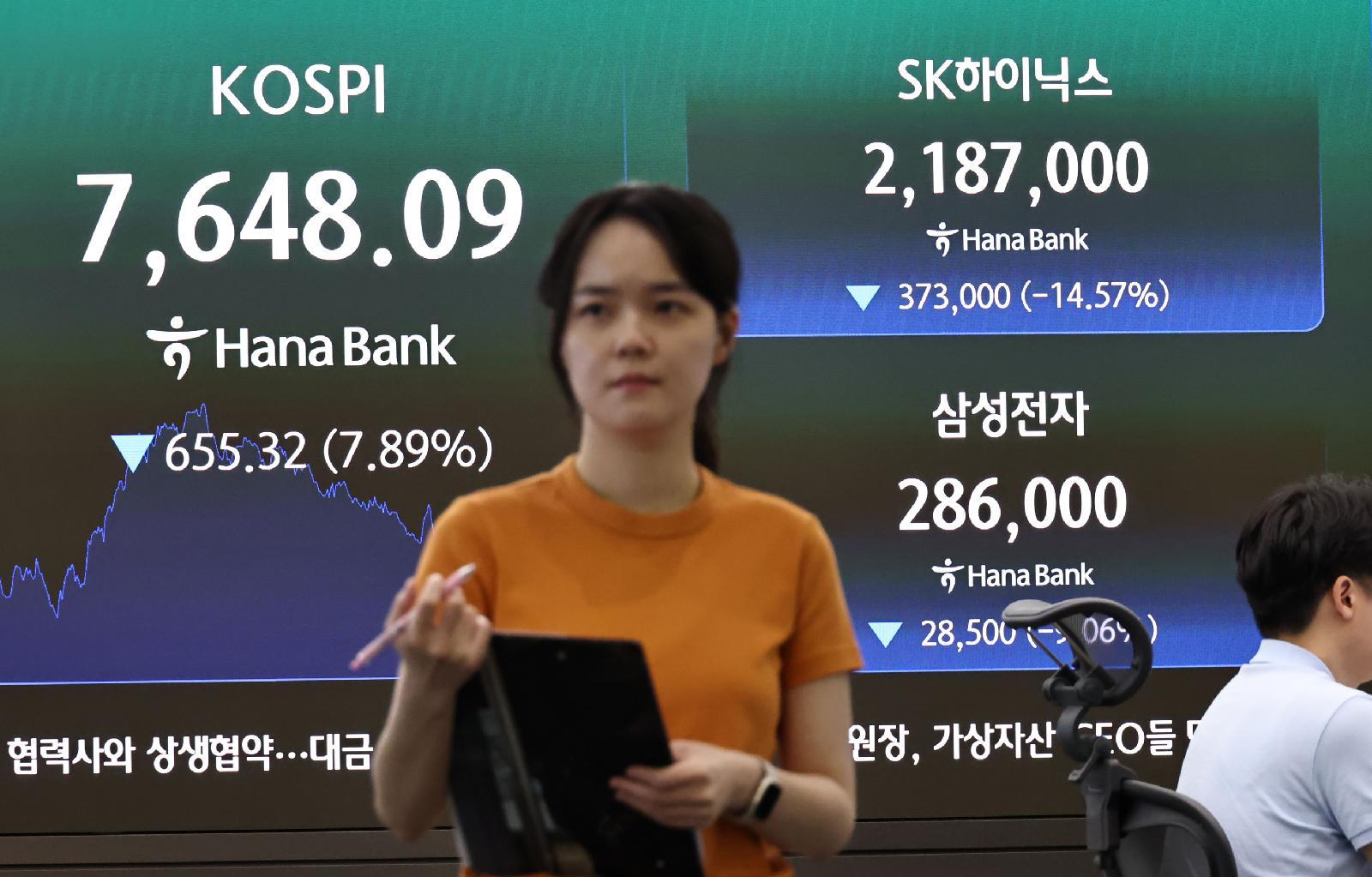

Saham chip jatuh karena kekhawatiran investasi AI berlebih Meta

Rencana Meta terkait pusat data dan cloud membuat pasar mempertanyakan imbal hasil belanja infrastruktur AI. Kospi turun 7% dan ditutup di 7.648, sementara SK Hynix bergerak menuju penurunan terbesar dalam 17 tahun. Investor menilai ulang permintaan AI, HBM, harga memori dan capex big tech.

Investor Elite Jual Samsung Electronics dan Borong Saham Preferen karena Diskon

Arus transaksi pagi 29 Juni menunjukkan rotasi dari saham biasa Samsung Electronics ke saham preferennya. Pembelian bersih dipimpin SK Hynix, saham preferen Samsung Electronics dan Square. Penjualan bersih terjadi pada Samsung Electro-Mechanics, Samsung Electronics dan DB HiTek. Eksposur semikonduktor tetap dipertahankan, tetapi dengan fokus valuasi dan divi

Saham Otomotif Korea Tertinggal Saat Reli Semikonduktor Didorong AI

Pusat reli pasar saham Korea berada pada semikonduktor. Harapan investasi AI dan permintaan HBM menarik dana ke saham chip besar. Saham otomotif tertahan oleh kekhawatiran laba, negosiasi tenaga kerja, dan tekanan biaya.

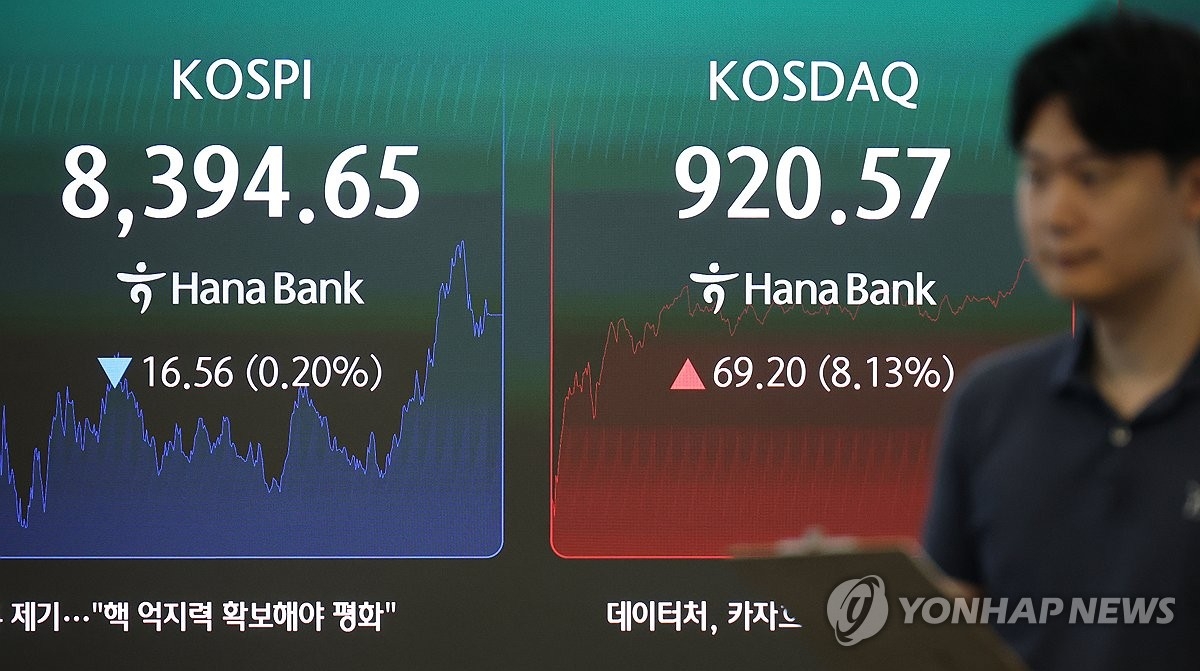

KOSPI Turun Tipis, KOSDAQ Melonjak Lebih 8% Dipimpin Baterai dan Biotek

Pasar saham Korea bergerak terbelah pada tanggal 29. KOSPI sempat naik di atas 8.500, tetapi berakhir turun tipis di kisaran 8.300. KOSDAQ, yang belakangan tertekan, melonjak lebih dari 8% ke area 920 karena pembelian kuat pada saham baterai sekunder, biotek, dan listrik.

HYBE Dijual Setelah Naik 9%, Investor Top Beli Saham Chip dan Galangan

Investor saham Korea dengan kinerja terbaik menjual HYBE pada sore 29 Juni setelah kenaikan tajam intraday. Arus tersebut menunjukkan aksi ambil untung setelah kenaikan sekitar 9%. Pembelian terkonsentrasi pada Samsung Electronics, SK hynix, SK, dan HD Hyundai Heavy Industries. Preferensi pasar condong ke semikonduktor dan galangan kapal.

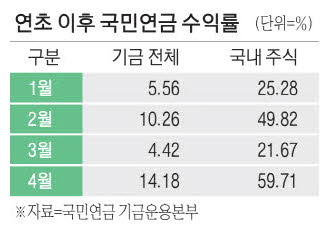

Dana Pensiun Nasional Korea Raup Return Saham Domestik 60% dan Laba 208 Triliun Won

Dana Pensiun Nasional Korea mencatat return total 14% pada akhir April 2026. Portofolio saham domestik menghasilkan 60% dan menjadi penggerak utama kinerja. Laba investasi mencapai 208 triliun won. Kospi di sekitar 6.600 menjadi faktor penting bagi keuangan pensiun dan pasar modal Korea.