KOSDAQ percepat delisting, sekitar 50 emiten berisiko keluar tahun ini

KOSDAQ memasuki fase pembersihan yang lebih ketat pada tahun ke-30. Emiten yang tidak memenuhi standar kapitalisasi pasar menjadi fokus utama. Sekitar 50 perusahaan dapat delisting sebelum akhir tahun. Investor perlu memeriksa likuiditas, risiko suspensi perdagangan dan kondisi keuangan emiten.

Risiko delisting di KOSDAQ meningkat tajam tahun ini. Saat pasar memasuki usia 30 tahun, perusahaan dengan fondasi keuangan lemah dan nilai pasar di bawah standar semakin cepat disaring. Sekitar 50 emiten KOSDAQ dapat keluar dari bursa sebelum akhir tahun. Kriteria utama adalah kapitalisasi pasar. Jika perusahaan tetap berada di bawah syarat pemeliharaan pencatatan, prosesnya dapat berlanjut ke peninjauan, suspensi perdagangan dan delisting.

Kualitas emiten jadi prioritas

KOSDAQ telah menjadi kanal pendanaan penting bagi perusahaan pertumbuhan dan teknologi. Namun, pasar juga masih menampung perusahaan dengan rugi berkepanjangan, likuiditas tipis dan tata kelola rapuh. Tahun ini fokus bergeser dari perluasan jumlah emiten ke peningkatan kualitas. Membiarkan perusahaan lemah tetap tercatat dapat memperbesar kerugian investor ritel dan menekan kepercayaan terhadap saham pertumbuhan yang sehat.

Kapitalisasi rendah paling disorot

Perusahaan yang paling berisiko adalah emiten yang gagal memenuhi batas minimum kapitalisasi pasar. Penurunan harga saham yang panjang, volume transaksi kecil dan minat investor yang melemah dapat menekan nilai pasar di bawah ambang batas. Setelah itu, emiten dapat masuk status pengawasan, suspensi dan kajian delisting. Angka sekitar 50 menunjukkan penilaian ulang yang luas terhadap segmen saham kecil.

Dampak bagi investor

Delisting tidak selalu berarti kerugian penuh seketika, tetapi suspensi dan perdagangan akhir dapat memicu volatilitas ekstrem. Saham murah dan saham bertema jangka pendek menjadi sangat rentan. Bagi pasar secara keseluruhan, keluarnya perusahaan lemah dapat memperkuat kredibilitas valuasi dalam jangka panjang. Modal berpotensi bergerak ke perusahaan dengan laba, arus kas, teknologi dan tata kelola yang lebih jelas.

Poin utama

- KOSDAQ memasuki fase pembersihan yang lebih ketat pada tahun ke-30. Emiten yang tidak memenuhi standar kapitalisasi pasar menjadi fokus utama. Sekitar 50 perusahaan dapat delisting sebelum akhir tahun. Investor perlu memeriksa likuiditas, risiko suspensi perdagangan dan kondisi keuangan emiten.

- Gunakan isi artikel dan FAQ sebelum bertindak.

- Bandingkan dengan isu terkait di kategori.

Tanya jawab

Berapa emiten KOSDAQ yang dapat delisting tahun ini?

Sekitar 50 emiten dapat delisting, terutama karena tidak memenuhi syarat kapitalisasi pasar.

Apa pemicu utama risiko delisting?

Pemicu utama adalah kapitalisasi pasar yang terus berada di bawah standar pemeliharaan pencatatan.

Apa yang perlu diperiksa investor?

Investor perlu memeriksa kapitalisasi pasar, volume transaksi, opini audit, kondisi modal dan risiko suspensi perdagangan.

Berita terbaru

Demam ETF Memori, Samsung dan SK Hynix Dorong Kinerja Kalahkan QQQ

ETF memori yang tercatat di AS menjadi perdagangan utama infrastruktur AI dan mengungguli QQQ dalam jangka pendek. Samsung Electronics, SK Hynix, dan Micron berada di pusat rantai pasok HBM dan DRAM. ETF DRAM utama masuk kisaran aset US$20 miliar dalam sedikit lebih dari dua bulan. Namun konsentrasi sektor membuat risikonya lebih tinggi daripada QQQ.

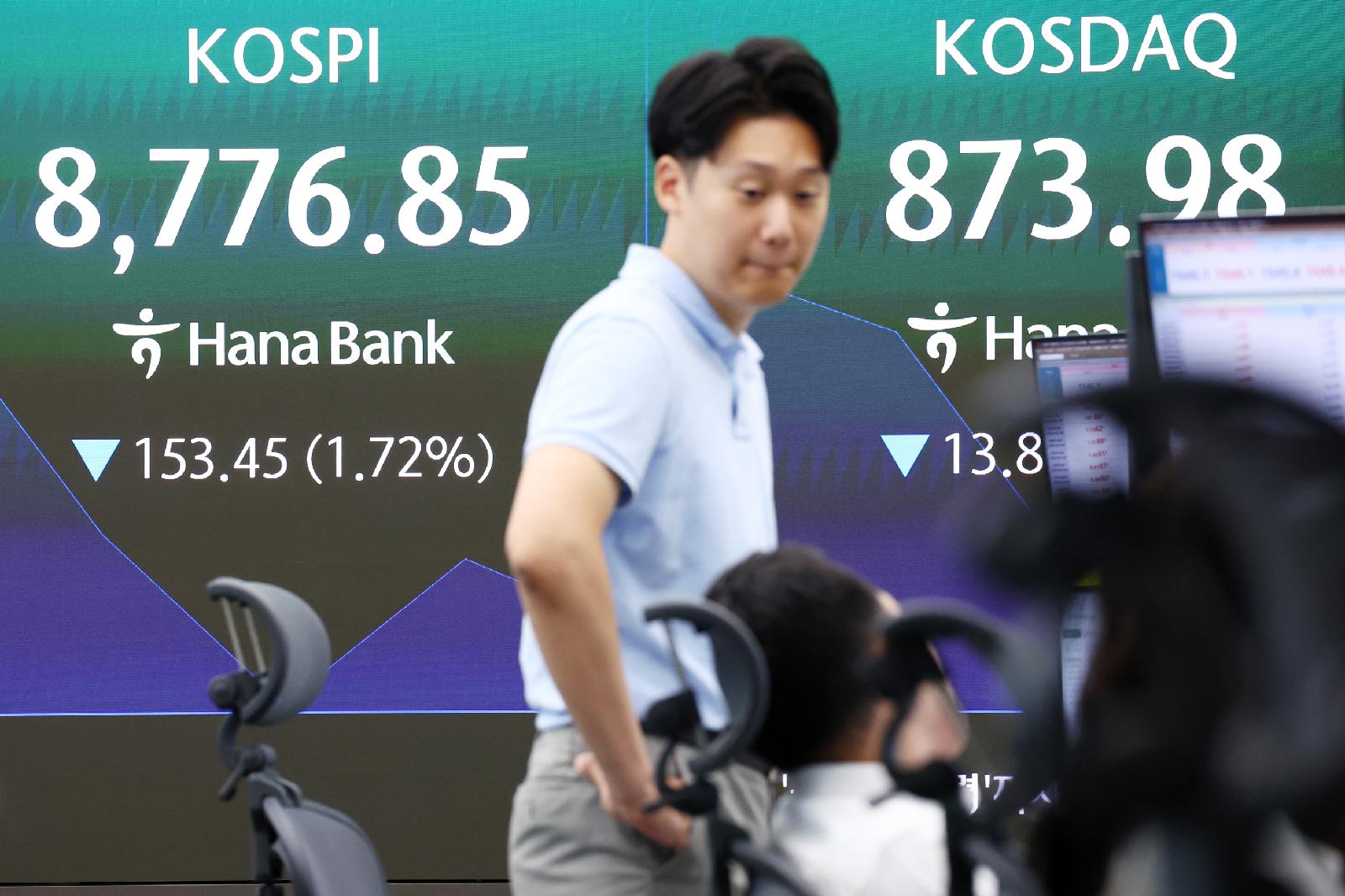

KOSDAQ pulih ke 900 saat kerumunan leverage Samjeon-Nix mereda dan saham tumbuh diburu

KOSDAQ kembali menonjol setelah menembus lagi level 900. Dana yang sebelumnya terkonsentrasi pada Samsung Electronics, SK Hynix dan produk leverage Samjeon-Nix berusia sekitar sebulan menyebar ke sektor pertumbuhan. Buy sidecar menunjukkan minat risiko pulih, tetapi struktur leverage dan volatilitas KOSDAQ tetap perlu diawasi.

Indeks ketakutan KOSPI capai rekor, tensi Timur Tengah tekan saham chip

VKOSPI, yang dikenal sebagai indeks ketakutan Korea, mencapai level intraday tertinggi pada 29. Ketegangan Amerika Serikat dan Iran menekan minat terhadap aset berisiko, sementara sentimen saham semikonduktor melemah. Kenaikan lebih dari 5% menunjukkan tekanan jangka pendek di pasar saham Korea.

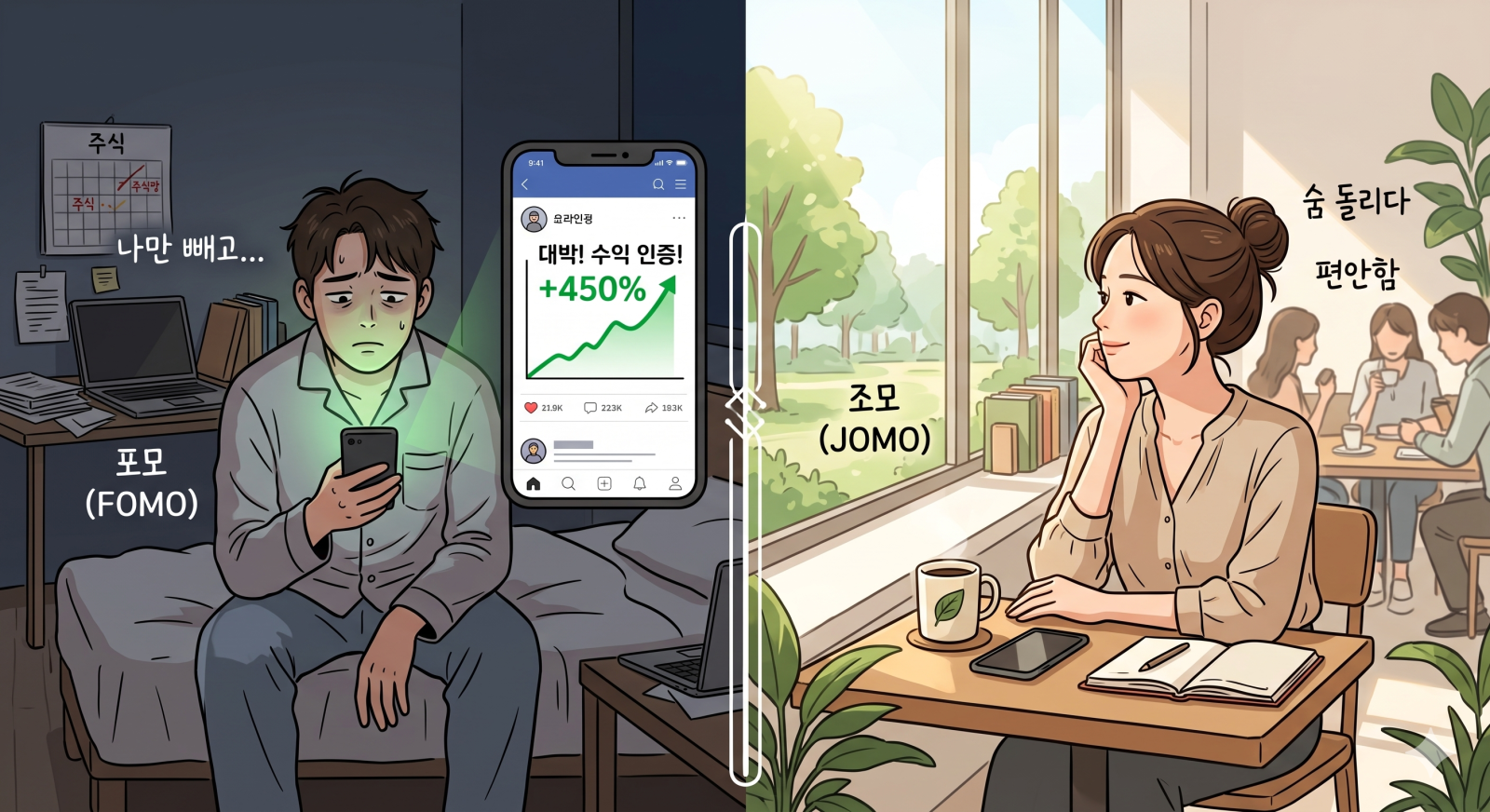

Kelelahan FOMO Meningkat Setelah Reli Samsung Electronics dan SK Hynix Terlewat

FOMO menyebar karena kenaikan saham, properti, dan AI membuat banyak orang merasa tertinggal. Dari 2025 hingga Juni 2026, Mei 2026 menjadi puncak sebutan dan pencarian FOMO. Saat lelah meningkat, investor dan pekerja memakai JOMO untuk mengurangi tekanan perbandingan.

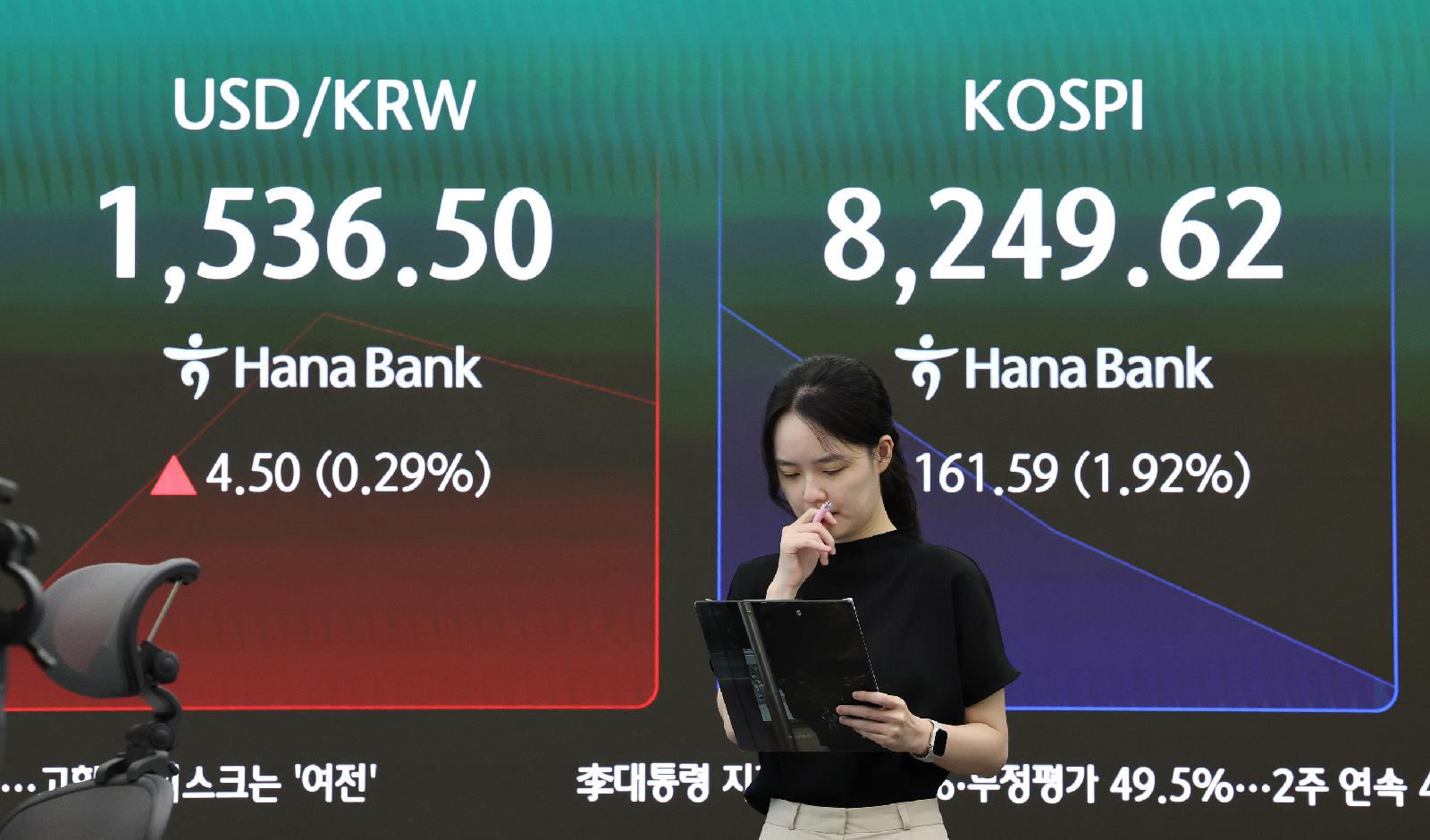

KOSPI Uji 9.000: Inflasi, Data Kerja, Jual Asing dan Biaya AI Jadi Fokus

KOSPI mendekati 9.000 pada 25 Juni, tetapi volatilitas meningkat karena biaya infrastruktur AI dan jual asing. Hasil kuat Micron mendukung sentimen Samsung Electronics dan siklus memori. Pekan mulai 29 Juni menempatkan inflasi, tenaga kerja, suku bunga dan kurs won-dolar sebagai fokus. Investor perlu memantau futures, nilai transaksi dan visibilitas laba.

Valuasi Hyundai Rotem Terendah di Lima Saham Pertahanan Korea, Q2 Sesuai Ekspektasi

Hyundai Rotem menarik perhatian karena valuasinya paling rendah di antara saham pertahanan utama Korea. Kinerja kuartal II diperkirakan sejalan dengan ekspektasi pasar. Acuan target harga yang ada berada di 283.000 won, dengan pesanan, pengiriman, dan margin sebagai faktor utama.

KOSPI Anjlok Lebih dari 8%, Circuit Breaker Hentikan Perdagangan Sementara

KOSPI turun lebih dari 8% dalam sesi perdagangan dan memicu penghentian sementara di pasar utama. Sidecar jual telah aktif lebih dulu pada awal sesi. Volatilitas meningkat pada saham Korea, ETF, dan produk berbasis indeks. Perhatian kini tertuju pada apakah tekanan jual asing dan institusi mulai mereda.

KOSPI anjlok 5,81% ke 8.411,21 karena kekhawatiran perlambatan investasi AI

KOSPI ditutup pada 8.411,21 pada tanggal 26, turun 519,09 poin dari sesi sebelumnya. Penurunan 5,81% mencerminkan meningkatnya penghindaran risiko akibat kekhawatiran perlambatan siklus investasi AI. Saham teknologi besar dan saham pertumbuhan memimpin tekanan jual. Pasar kini memantau prospek laba dan arus dana asing.