삼성물산 목표주가 62만원으로 상향, 지분가치·배당수익 재평가 본격화

삼성물산 목표주가가 기존 35만원에서 62만원으로 대폭 상향됐다. 핵심 근거는 삼성전자 등 주요 계열사 주가 상승에 따른 보유 지분가치 확대와 배당수익 개선이다. 건설·상사·패션 등 자체 사업보다 투자자산 재평가가 주가 판단의 중심으로 이동했다. 국내 증시에서는 지주 성격 종목의 할인율 완화 여부가 관전 포인트로 떠올랐다.

제휴 추천

이 기사와 함께 많이 보는 추천 링크

기사 흐름을 해치지 않으면서 구매 전환 가능성이 높은 링크만 골랐습니다.

국내 배송과 즉시 구매 성향이 강한 방문자용

바로 보기가성비 전자기기와 데스크 셋업 관심층에 적합

바로 보기도서, 업무 도구, 글로벌 구매 수요 대응

바로 보기Advertisement

제휴 링크가 포함될 수 있으며, 구매 시 수수료를 받을 수 있습니다. 글로벌스톡펄스

삼성물산에 대한 시장의 눈높이가 빠르게 높아지고 있다. 17일 삼성물산 목표주가는 기존 35만원에서 62만원으로 상향 조정됐고, 투자 의견은 매수로 유지됐다. 이번 조정의 핵심은 단순한 실적 개선 기대가 아니라 보유 지분가치와 배당수익이 동시에 커지는 구조적 변화다. 삼성전자 등 주요 계열사 주가가 상승하면서 삼성물산이 보유한 투자자산의 평가가치가 재산정되고 있으며, 계열사 배당 확대 가능성도 주주환원 관점에서 부각되고 있다.

목표주가 35만원에서 62만원으로 오른 이유

삼성물산의 투자 매력은 크게 두 축으로 정리된다. 첫째는 지분가치다. 삼성물산은 삼성그룹 지배구조의 핵심에 있는 회사로, 삼성전자 등 주요 계열사 지분 가치 변화가 기업가치 산정에 직접 반영된다. 계열사 주가가 오르면 삼성물산의 순자산가치도 함께 높아지는 구조다. 둘째는 배당수익이다. 보유 지분에서 발생하는 배당금은 삼성물산의 현금흐름 안정성을 높이고, 향후 주주환원 여력을 키우는 요인으로 작용한다.

목표주가가 35만원에서 62만원으로 조정된 것은 약 77% 상향에 해당한다. 단기 주가 흐름보다 중장기 순자산가치와 현금흐름을 더 크게 반영한 평가다. 삼성물산 주가는 16일 종가를 기준으로 시장 재평가 구간에 들어섰으며, 투자자들은 목표주가와 현재 주가 사이의 괴리율, 계열사 주가 흐름, 배당정책 변화를 함께 확인할 필요가 있다.

국내 증시에서 커진 지주 성격 종목 재평가

한국 증시에서 지주 성격 종목은 오랫동안 순자산가치 대비 할인율이 크게 적용돼 왔다. 보유 지분가치가 높아도 실제 주가에는 일부만 반영되는 경우가 많았다. 삼성물산 역시 건설, 상사, 패션, 리조트 등 자체 사업을 보유하고 있지만 시장의 핵심 관심은 그룹 지배구조 내 위치와 투자자산 가치에 집중돼 있다.

최근 국내 증시에서는 주주환원, 배당 확대, 기업가치 제고가 중요한 투자 기준으로 자리 잡았다. 정부와 거래소가 기업가치 개선을 강조하는 흐름도 지주 성격 종목에 긍정적이다. 삼성물산이 보유 지분에서 안정적인 배당을 확보하고 자체 사업 수익성을 유지할 경우, 기존 할인율이 낮아질 여지가 있다. 이는 개인투자자와 기관투자자 모두에게 중요한 가격 재평가 요인이다.

투자자가 확인할 핵심 변수

향후 삼성물산 주가의 핵심 변수는 삼성전자 등 계열사 주가 흐름, 배당정책, 자체 사업 실적, 국내 증시의 지주사 할인 완화 여부다. 특히 삼성전자 주가 상승이 이어지면 삼성물산의 보유 지분가치도 추가로 부각될 수 있다. 반대로 반도체 업황이나 국내 증시 수급이 흔들릴 경우 목표주가 상향 효과가 단기적으로 제한될 가능성도 있다.

삼성물산은 단순 건설주가 아니라 지분가치와 배당수익을 함께 보는 복합 가치주로 분류된다. 목표주가 62만원은 이 같은 성격을 반영한 재평가 신호다. 투자 판단에서는 목표주가 자체보다 그 근거가 되는 순자산가치, 배당수익률, 계열사 주가 방향성을 함께 점검해야 한다. 국내 투자자에게는 원화 기준 자산가치 확대와 배당 현금흐름이 동시에 작동하는 대표적인 대형주 투자 사례로 평가된다.

제휴 추천

이 기사와 함께 많이 보는 추천 링크

기사 흐름을 해치지 않으면서 구매 전환 가능성이 높은 링크만 골랐습니다.

국내 배송과 즉시 구매 성향이 강한 방문자용

바로 보기가성비 전자기기와 데스크 셋업 관심층에 적합

바로 보기도서, 업무 도구, 글로벌 구매 수요 대응

바로 보기Advertisement

제휴 링크가 포함될 수 있으며, 구매 시 수수료를 받을 수 있습니다. 글로벌스톡펄스

핵심 포인트

- 삼성물산 목표주가가 기존 35만원에서 62만원으로 대폭 상향됐다. 핵심 근거는 삼성전자 등 주요 계열사 주가 상승에 따른 보유 지분가치 확대와 배당수익 개선이다. 건설·상사·패션 등 자체 사업보다 투자자산 재평가가 주가 판단의 중심으로 이동했다. 국내 증시에서는 지주 성격 종목의 할인율 완화 여부가 관전 포인트로 떠올랐다.

- 본문과 FAQ에서 맥락을 확인한 뒤 판단하세요.

- 카테고리 허브에서 유사 이슈를 함께 비교하세요.

자주 묻는 질문

삼성물산 목표주가는 얼마로 조정됐나?

삼성물산 목표주가는 기존 35만원에서 62만원으로 상향 조정됐고, 투자 의견은 매수로 유지됐다.

삼성물산 목표주가 상향의 핵심 이유는 무엇인가?

삼성전자 등 주요 계열사 주가 상승에 따른 보유 지분가치 확대와 배당수익 개선 기대가 핵심 이유다.

삼성물산 투자에서 가장 중요한 변수는 무엇인가?

계열사 주가 흐름, 배당정책, 자체 사업 실적, 국내 증시의 지주 성격 종목 할인율 완화 여부가 주요 변수다.

관련 기사

삼성전자 테슬라 추월·SK하이닉스 마이크론 제치며 K-반도체 시총 약진

삼성전자가 글로벌 시가총액 순위 12위에 오르며 테슬라를 앞질렀고, SK하이닉스는 15위로 마이크론을 제쳤다. 반도체 업황 회복과 AI 서버용 메모리 수요 확대가 한국 반도체주의 재평가를 이끌었다. 국내 증시에서는 대형 기술주 쏠림과 수출주 실적 기대가 동시에 커지고 있다.

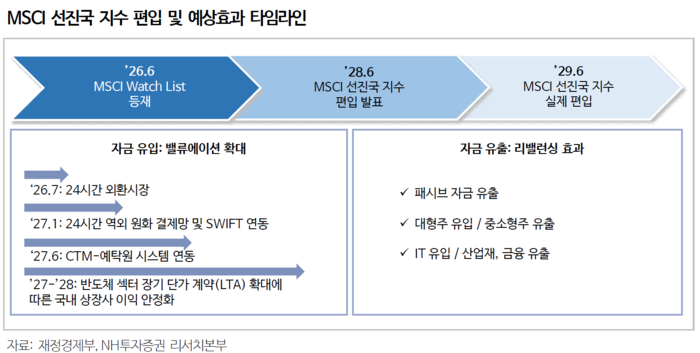

MSCI 지수 편입 갈림길 선 한국증시, 24일 관찰대상국 결과 주목

한국 증시가 MSCI 지수 편입 논의의 중대 분기점에 섰다. MSCI는 한국 시장의 투자상품 가용성 평가를 상향했지만, 시장접근성 18개 항목 중 외환·결제 등 5개 부문은 개선 필요 상태로 남겼다. 24일 관찰대상국 편입 여부는 외국인 자금 흐름과 코스피 밸류에이션에 직접 영향을 줄 전망이다.

스페이스X 나스닥 데뷔로 빅테크 지형 변화…M7 대신 망고스·팹10 부상

스페이스X의 나스닥 데뷔는 미국 빅테크 재편의 상징적 장면이다. M7은 여전히 거대한 이익 기반을 갖췄지만, 시장의 성장 프리미엄은 AI, 우주 통신, 반도체 인프라로 이동하고 있다. 한국 투자자에게는 해외주식 직접투자, 위성·방산·AI 반도체 밸류체인 재평가가 동시에 중요한 변수로 떠올랐다.

제휴 추천

이 기사와 함께 많이 보는 추천 링크

기사 흐름을 해치지 않으면서 구매 전환 가능성이 높은 링크만 골랐습니다.

국내 배송과 즉시 구매 성향이 강한 방문자용

바로 보기가성비 전자기기와 데스크 셋업 관심층에 적합

바로 보기도서, 업무 도구, 글로벌 구매 수요 대응

바로 보기Advertisement

제휴 링크가 포함될 수 있으며, 구매 시 수수료를 받을 수 있습니다. 글로벌스톡펄스