GS건설 목표주가 3만9000원, 주택 실적 정상화와 중동 수주 기대 부각

GS건설은 국내 주택 부문의 비용 부담 완화와 실적 정상화 흐름이 핵심 투자 포인트로 떠올랐다. 중동 재건 프로젝트 수주 기대도 주가 재평가 요인이다. 목표주가 3만9000원과 매수 의견이 제시되며 건설주 내 선별 접근 필요성이 커졌다.

Partner picks

Relevant partner links for this story

A lightweight commerce block designed to add monetization without breaking reading flow.

Good fit for Korea-based visitors ready to buy.

View offerWorks well for price-sensitive gadget and desk-tool traffic.

View offerUseful for books, work tools, and international shoppers.

View offerAdvertisement

This module may include affiliate links that earn a commission from qualifying purchases. 글로벌스톡펄스

GS건설의 투자 초점이 국내 주택 부문 회복과 중동 재건 수주 가능성으로 이동하고 있다. 16일 시장에서는 GS건설에 대해 투자의견 매수와 목표주가 3만9000원이 제시됐다. 전날 종가가 3만원대에 형성된 점을 고려하면, 주택 원가 부담 완화와 해외 신규 수주가 실제 실적으로 연결되는지가 향후 주가 방향을 가를 핵심 변수다.

국내 주택 실적 정상화가 핵심 동력

GS건설의 가장 큰 변화는 국내 주택 부문에서 나타난다. 최근 건설업종은 원자재 가격 상승, 인건비 부담, 미분양 리스크, 프로젝트파이낸싱 시장 경색으로 수익성 압박을 받아왔다. 이 가운데 GS건설은 주택 현장의 원가 반영이 상당 부분 진행되면서 실적 변동성이 낮아지는 국면에 들어섰다. 국내 주택 사업은 회사 매출과 이익에 직접적인 영향을 주는 핵심 축이다. 분양 물량, 입주 일정, 공사비 정산이 안정되면 영업이익 회복 속도도 빨라질 수 있다. 특히 한국 주택 시장은 금리와 대출 규제, 지방 미분양 흐름에 민감하다. 수도권 중심의 수요 회복과 정비사업 발주가 이어질 경우 대형 건설사에 대한 선별적 투자 심리는 개선될 전망이다.

목표주가 3만9000원에 담긴 수치

이번 목표주가 3만9000원은 GS건설의 국내 주택 부문 정상화와 해외 수주 기대를 동시에 반영한 가격이다. 전날 종가 기준 주가는 3만원대였고, 목표주가는 현 주가보다 높은 수준에서 제시됐다. 이는 단순한 업황 반등 기대만이 아니라 비용 부담이 줄어드는 구간에서 이익 추정치가 회복될 가능성을 반영한다. 건설주는 매출 규모보다 이익률 변화에 주가가 더 민감하게 움직인다. 주택 부문의 손실 요인이 줄고 신규 현장의 채산성이 개선되면 밸류에이션 재평가가 가능하다. 다만 국내 부동산 규제 환경과 금융 비용은 여전히 확인해야 할 변수다. 분양가, 대출 한도, 지방 사업장의 미분양 해소 속도는 실적 개선 폭을 좌우한다.

중동 재건 수주 기대와 시장 영향

해외에서는 중동 재건 프로젝트가 GS건설의 추가 성장 동력으로 거론된다. 중동 지역은 에너지 인프라, 도시 재건, 플랜트, 토목 사업 수요가 꾸준히 발생하는 시장이다. 국내 건설사가 강점을 가진 설계·조달·시공 역량이 발휘될 수 있어 수주 경쟁력이 부각된다. 해외 수주는 원화 실적에도 직접 영향을 준다. 달러 기반 계약이 늘어나면 환율에 따라 원화 매출 환산 효과가 커질 수 있지만, 동시에 원가 관리와 공정 지연 리스크도 함께 점검해야 한다. 한국 투자자에게 GS건설은 단순한 주택주가 아니라 국내 부동산 경기와 해외 인프라 발주 사이클을 동시에 반영하는 종목이다. 앞으로 주가의 관건은 국내 주택 이익률 회복이 분기 실적으로 확인되고, 중동 재건 수주가 실제 계약으로 이어지는지에 달려 있다. 실적 정상화가 확인될수록 건설업종 내 GS건설의 상대 매력은 높아질 전망이다.

Partner picks

Relevant partner links for this story

A lightweight commerce block designed to add monetization without breaking reading flow.

Good fit for Korea-based visitors ready to buy.

View offerWorks well for price-sensitive gadget and desk-tool traffic.

View offerUseful for books, work tools, and international shoppers.

View offerAdvertisement

This module may include affiliate links that earn a commission from qualifying purchases. 글로벌스톡펄스

Key points

- GS건설은 국내 주택 부문의 비용 부담 완화와 실적 정상화 흐름이 핵심 투자 포인트로 떠올랐다. 중동 재건 프로젝트 수주 기대도 주가 재평가 요인이다. 목표주가 3만9000원과 매수 의견이 제시되며 건설주 내 선별 접근 필요성이 커졌다.

- Use the body and FAQ context before acting on this update.

- Compare with related issues inside the category hub.

よくある質問

GS건설 목표주가는 얼마인가요?

GS건설의 목표주가는 3만9000원으로 제시됐다. 국내 주택 실적 정상화와 중동 재건 수주 기대가 주요 근거다.

GS건설 주가의 핵심 변수는 무엇인가요?

국내 주택 부문의 원가 부담 완화, 분양 및 입주 흐름, 중동 재건 프로젝트 수주 여부가 핵심 변수다.

중동 수주는 GS건설에 어떤 의미가 있나요?

중동 재건 프로젝트 수주는 해외 매출 확대와 수주 잔고 개선으로 이어질 수 있다. 다만 계약 확정, 원가 관리, 공정 진행 상황을 함께 확인해야 한다.

関連記事

삼성전자 테슬라 추월·SK하이닉스 마이크론 제치며 K-반도체 시총 약진

삼성전자가 글로벌 시가총액 순위 12위에 오르며 테슬라를 앞질렀고, SK하이닉스는 15위로 마이크론을 제쳤다. 반도체 업황 회복과 AI 서버용 메모리 수요 확대가 한국 반도체주의 재평가를 이끌었다. 국내 증시에서는 대형 기술주 쏠림과 수출주 실적 기대가 동시에 커지고 있다.

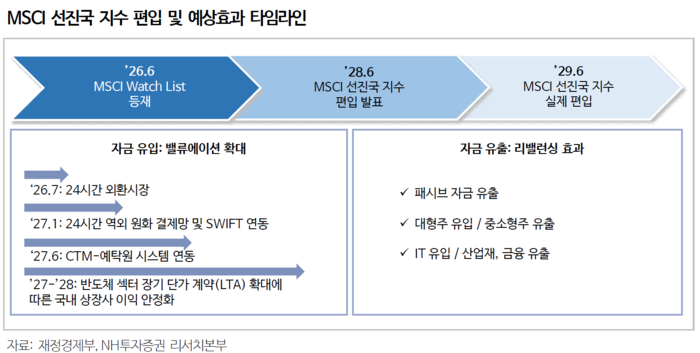

MSCI 지수 편입 갈림길 선 한국증시, 24일 관찰대상국 결과 주목

한국 증시가 MSCI 지수 편입 논의의 중대 분기점에 섰다. MSCI는 한국 시장의 투자상품 가용성 평가를 상향했지만, 시장접근성 18개 항목 중 외환·결제 등 5개 부문은 개선 필요 상태로 남겼다. 24일 관찰대상국 편입 여부는 외국인 자금 흐름과 코스피 밸류에이션에 직접 영향을 줄 전망이다.

스페이스X 나스닥 데뷔로 빅테크 지형 변화…M7 대신 망고스·팹10 부상

스페이스X의 나스닥 데뷔는 미국 빅테크 재편의 상징적 장면이다. M7은 여전히 거대한 이익 기반을 갖췄지만, 시장의 성장 프리미엄은 AI, 우주 통신, 반도체 인프라로 이동하고 있다. 한국 투자자에게는 해외주식 직접투자, 위성·방산·AI 반도체 밸류체인 재평가가 동시에 중요한 변수로 떠올랐다.

Partner picks

Relevant partner links for this story

A lightweight commerce block designed to add monetization without breaking reading flow.

Good fit for Korea-based visitors ready to buy.

View offerWorks well for price-sensitive gadget and desk-tool traffic.

View offerUseful for books, work tools, and international shoppers.

View offerAdvertisement

This module may include affiliate links that earn a commission from qualifying purchases. 글로벌스톡펄스