KOSPI8000時代でも韓国株は割安、PBR1倍割れ企業が選別の焦点

KOSPIは力強い上昇局面に入ったが、韓国株全体が割高になったわけではない。半導体大手が指数を押し上げる一方、上場企業の多くはPBR1倍未満にある。成長を示せない企業は現金を抱えるより配当や自社株消却を進める必要がある。次の再評価は資本効率で決まる。

KOSPIが8000を視野に入れても、韓国株の割安論は消えない。指数は高値を更新し、長期成績でS&P500を上回る場面も出ている。しかし上昇の大部分は大型半導体株が作った集中効果だ。半導体を除けば、韓国上場企業の過半はなおPBR1倍未満で取引されている。これは市場が多くの企業を帳簿上の純資産より低く評価していることを意味する。

半導体が隠す市場の実像

KOSPIは1980年1月に100水準から始まり、通貨危機、金融危機、コロナ禍を経て成長した。8000水準への接近は韓国企業の収益力が強まった証拠だ。ただし指数上昇を市場全体の再評価と見るのは早い。人工知能投資サイクルに乗った半導体企業が指数を強く押し上げ、内需株や中小型株との温度差は広がっている。

PBR1倍割れは明確な警告だ。投資家は資産や現金が将来利益に結びつくかを疑っている。低いROE、不透明な資本配分、弱い配当政策、説得力を欠く成長戦略が評価を抑えている。韓国ディスカウントは単なるマクロ要因ではなく、資本効率の問題になっている。

成長がなければ還元が先

成長企業は研究開発、設備投資、海外展開で将来キャッシュフローを示す必要がある。成長を証明できない企業は、余剰資金を配当、自社株買いと消却、債務削減に回すべきだ。韓国のバリューアップ政策も同じ方向を向く。市場が求めるのはスローガンではなく、目標ROE、配当性向、自己株消却の具体的な数字だ。

今後の韓国株は指数より銘柄選別が重要になる。半導体サイクルが続けばKOSPIはさらに上昇余地を得るが、低PBRだけでは投資理由にならない。割安が解消される根拠を示す企業だけが再評価を受ける。現金を抱えるだけの企業は市場から置き去りにされる可能性が高い。

要点

- KOSPIは力強い上昇局面に入ったが、韓国株全体が割高になったわけではない。半導体大手が指数を押し上げる一方、上場企業の多くはPBR1倍未満にある。成長を示せない企業は現金を抱えるより配当や自社株消却を進める必要がある。次の再評価は資本効率で決まる。

- 本文とFAQの文脈を確認してから判断してください。

- カテゴリハブで関連トピックと比較してください。

よくある質問

KOSPIが上昇しても韓国株が割安とされる理由は何ですか。

上昇が半導体大手に集中し、半導体効果を除くと上場企業の過半がPBR1倍未満にあるためです。

PBR1倍未満は何を意味しますか。

株価が帳簿上の純資産を下回る評価で、収益性や成長性、資本配分への信頼が低い状態を示します。

成長力が弱い企業に必要な対応は何ですか。

現金を抱え込まず、配当拡大、自社株買いと消却、債務削減で資本効率を高めることです。

最新記事

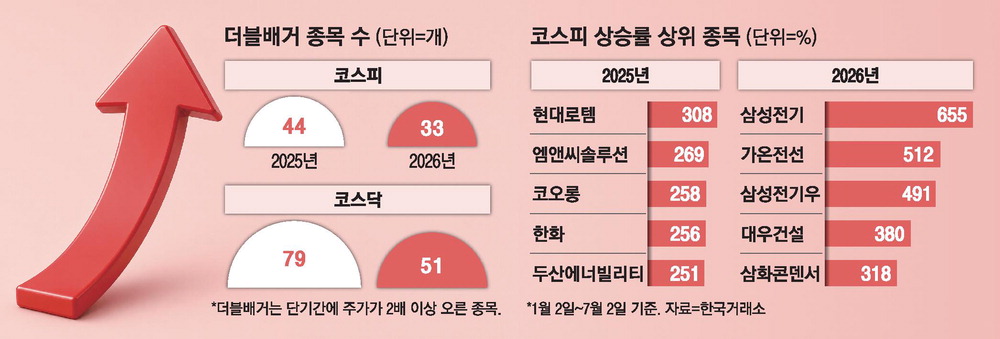

AI関連株への集中で韓国のダブルバガー銘柄32%減、上昇相場の幅が縮小

2026年の韓国株式市場では、株価が2倍超となったダブルバガー銘柄が前年同期比32%減少した。指数上昇の恩恵はAI半導体、電力インフラ、データセンター供給網に集中している。非AI銘柄の上昇力は弱く、投資家の体感相場は限定的だ。下期は金利、半導体市況、AI投資の利益化が焦点となる。

コスダック上場廃止が加速、年内に約50社が退場する可能性

コスダック市場では今年、不良企業の退場が一段と速まっている。開設30年を迎え、市場の信頼回復と投資家保護を目的に時価総額基準の管理が厳しくなっている。年内の上場廃止対象は約50社と見込まれる。低流動性・低時価総額銘柄の投資リスクが高まっている。

半導体株急落、メタ発AI過剰投資懸念で市場不安拡大

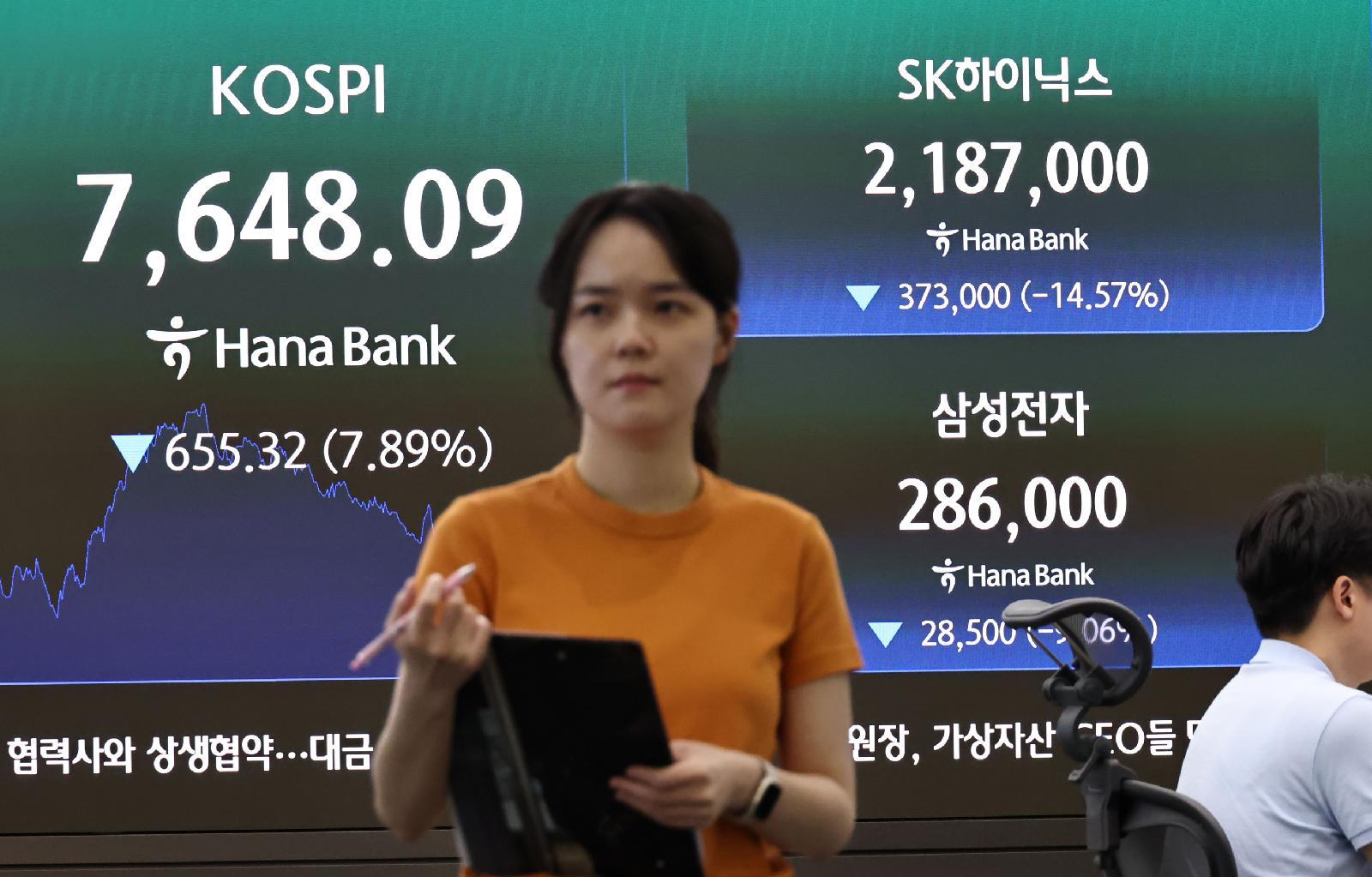

メタのデータセンターとクラウド事業構想が、AI投資の過熱懸念を強めた。コスピは7%急落して7648で取引を終え、SKハイニックスは17年ぶりの大幅下落ペースとなった。市場はAI需要の持続性と投資回収力を同時に見極めている。

上位投資家がサムスン電子から優先株へ、半導体相場で格差修正狙い

6月29日午前の売買では、サムスン電子普通株を減らし、サムスン電子優先株を増やす動きが目立った。買い越し上位はSKハイニックス、サムスン電子優先株、Square。売り越し上位はサムスン電機、サムスン電子、DBハイテックだった。半導体への関心は維持されつつ、価格差と配当利回りが重視された。

半導体株ラリーの陰で自動車株が低迷、AI集中と業績懸念が重荷

韓国株式市場の主役は半導体株に移っている。AI投資とHBM需要への期待が大型半導体株に資金を集め、自動車株は相対的に取り残されている。業績鈍化、労使交渉、コスト負担が反発を抑えている。

コスピ小幅安、コスダックは8%台急騰…二次電池・バイオが主導

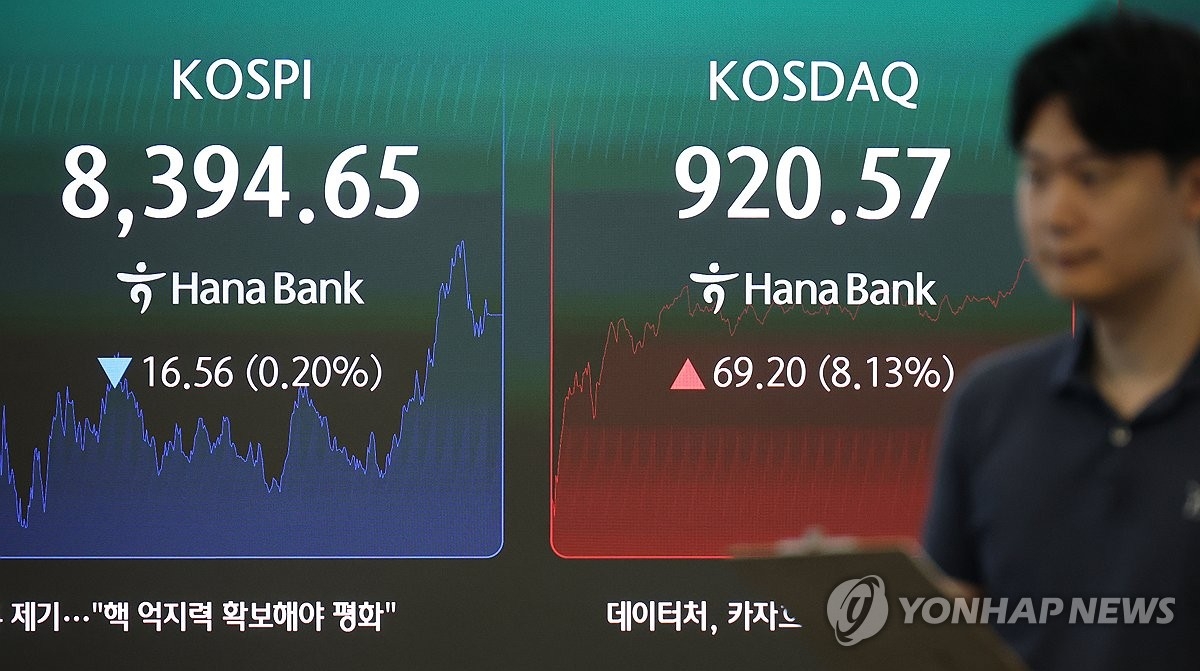

29日の韓国株式市場は大型株中心のコスピと成長株中心のコスダックで明暗が分かれた。コスピは一時8500台を突破したが8300台で小幅安となった。一方、連日下落していたコスダックは二次電池、バイオ、電力株の強さで920台へ8%台上昇した。

HYBE9%急騰後に上位投資家が売り、半導体・造船株を買い越し

韓国株の収益率上位1%投資家は6月29日午後、HYBEを売り優勢で対応した。HYBEは場中に約9%上昇し、短期利益確定の動きが強まった。買いはサムスン電子、SKハイニックス、SK、HD現代重工業に集中した。半導体と造船の大型株選好が続いた。

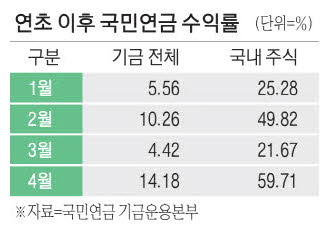

国民年金の国内株式収益率60%、4月末の運用益208兆ウォンに拡大

国民年金は2026年4月末時点で全体運用収益率14%を記録した。国内株式部門は60%の収益率を示し、基金成果を強く押し上げた。運用益は208兆ウォンに達した。KOSPI 6600台の相場が年金財政と韓国市場の重要変数になっている。