KOSPI à 8 000 mais actions coréennes encore décotées, le test des faibles PBR

Le KOSPI progresse fortement, mais la hausse ne concerne pas tout le marché coréen. Les semi-conducteurs tirent l’indice, tandis que de nombreuses entreprises restent sous leur valeur comptable. Les sociétés sans croissance crédible doivent privilégier dividendes et rachats. La prochaine revalorisation dépendra de l’efficacité du capital.

Un KOSPI proche de 8 000 points ne met pas fin au débat sur la décote coréenne. L’indice inscrit de nouveaux sommets et a dépassé le S&P 500 sur des séquences longues, mais l’essentiel de l’élan vient des grandes valeurs des semi-conducteurs. Hors cet effet, plus de la moitié des sociétés cotées coréennes se négocient encore sous 1 fois la valeur comptable.

Les semi-conducteurs masquent le marché

Le KOSPI a commencé près de 100 points en janvier 1980 et a traversé crises de change, crises financières et pandémie. Sa marche vers 8 000 reflète des exportateurs plus solides et des bénéfices plus élevés. Mais elle ne signifie pas que tout le marché a été revalorisé. Les valeurs liées à l’intelligence artificielle et aux puces ont porté l’indice, alors que les secteurs domestiques et les moyennes capitalisations restent en retrait.

Un PBR inférieur à 1 traduit une défiance nette. Le marché ne valorise pas pleinement les actifs et la trésorerie, car il doute de leur transformation en profits futurs. Faible rentabilité des fonds propres, allocation du capital opaque, dividendes limités et stratégie de croissance insuffisante entretiennent la décote coréenne.

Sans croissance, retour du capital

Les entreprises en croissance doivent le prouver par l’investissement, la recherche, l’exportation et les flux de trésorerie futurs. Celles qui ne peuvent pas le faire doivent relever les dividendes, racheter puis annuler des actions ou réduire la dette. L’agenda coréen de revalorisation va dans ce sens. Les investisseurs veulent des objectifs chiffrés de ROE, de distribution et de rachats.

La prochaine phase sera sélective. Un cycle porteur des semi-conducteurs peut soutenir le KOSPI, mais une faible valorisation ne suffit pas. Le marché exigera une raison concrète de réduire la décote. Les entreprises qui améliorent le rendement du capital peuvent sortir du faible PBR. Celles qui accumulent simplement du cash resteront sous pression.

Points clés

- Le KOSPI progresse fortement, mais la hausse ne concerne pas tout le marché coréen. Les semi-conducteurs tirent l’indice, tandis que de nombreuses entreprises restent sous leur valeur comptable. Les sociétés sans croissance crédible doivent privilégier dividendes et rachats. La prochaine revalorisation dépendra de l’efficacité du capital.

- Consultez le texte et la FAQ avant d’agir.

- Comparez avec des sujets liés dans la catégorie.

FAQ

Pourquoi les actions coréennes restent-elles décotées malgré la hausse du KOSPI ?

Parce que la hausse est concentrée dans les semi-conducteurs et que beaucoup d’entreprises cotent encore sous leur valeur comptable.

Que signifie un PBR inférieur à 1 ?

Cela signifie que le marché valorise l’entreprise sous ses actifs nets comptables, souvent par doute sur sa rentabilité.

Que doivent faire les entreprises sans croissance claire ?

Elles doivent améliorer l’efficacité du capital par dividendes, rachats, annulations d’actions et réduction de dette.

Derniers articles

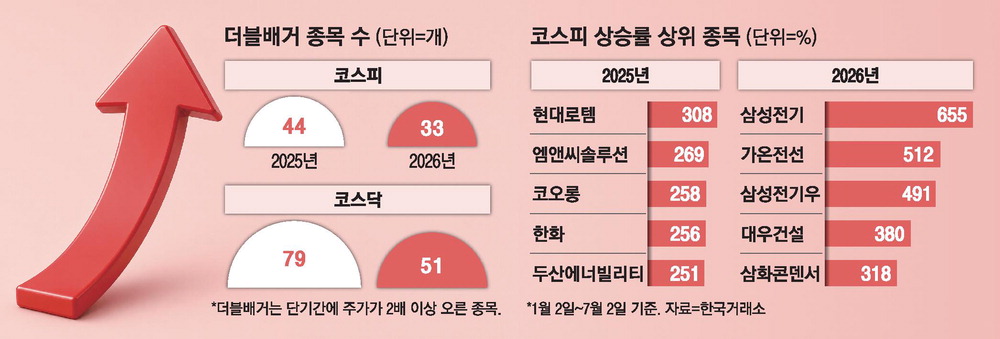

Le recentrage sur l’IA réduit de 32% les double baggers en Corée

La hausse du marché coréen en 2026 est moins large qu’elle n’y paraît. Le nombre d’actions ayant gagné plus de 100% recule de 32% par rapport à l’an dernier. Les flux se dirigent surtout vers les semi-conducteurs IA, l’infrastructure électrique et les centres de données. Les investisseurs doivent surveiller bénéfices, valorisation, won et régulation locale.

KOSDAQ accélère les radiations, près de 50 sociétés menacées cette année

Le KOSDAQ entre dans une phase de nettoyage plus stricte. Les sociétés ne respectant pas les critères de capitalisation boursière sont les plus exposées. Près de 50 entreprises pourraient être radiées avant la fin de l’année. Les investisseurs doivent surveiller liquidité, suspension de cotation et solidité financière.

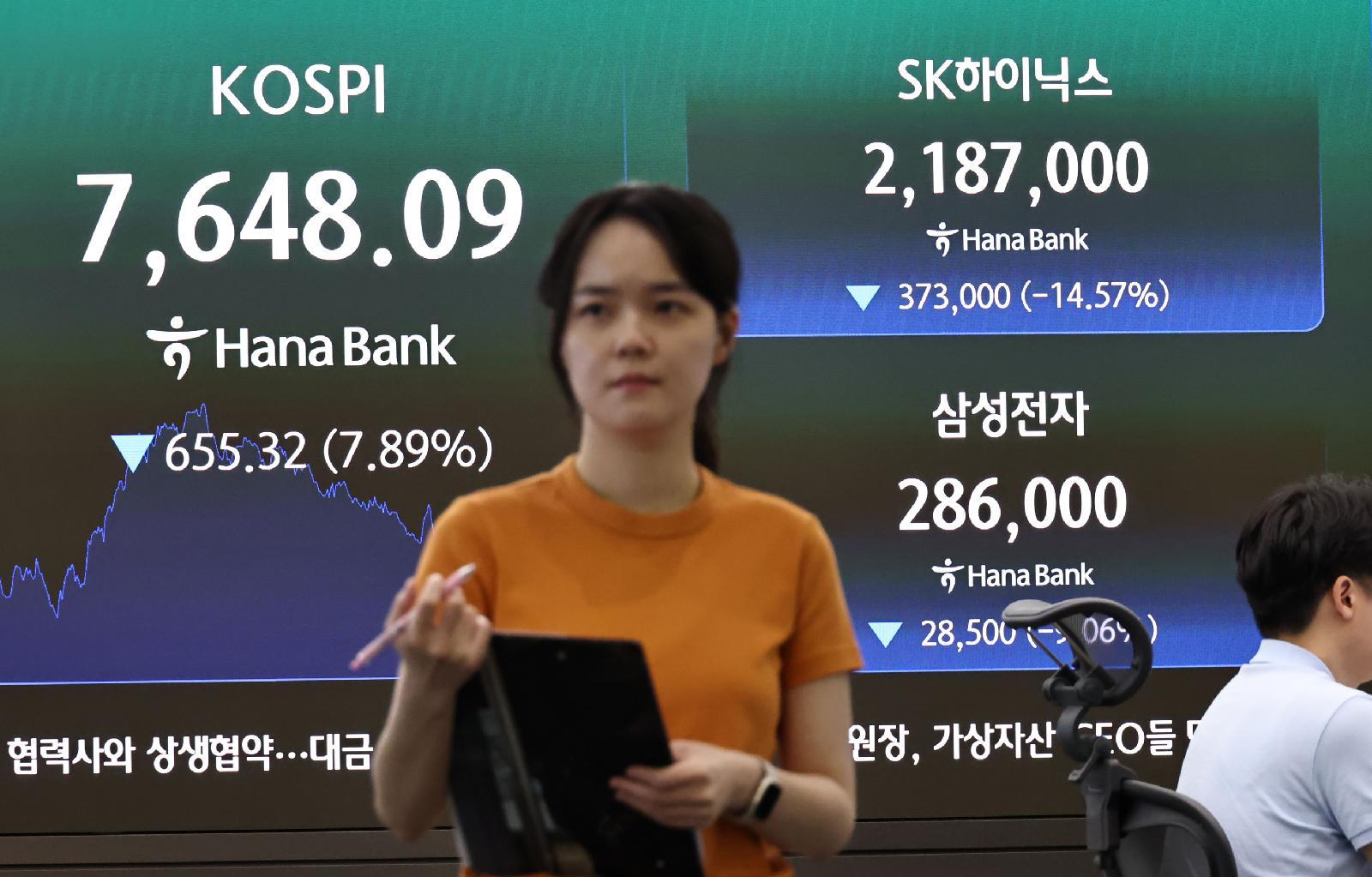

Les semi-conducteurs chutent avec les doutes sur l’IA de Meta

Les ambitions de Meta dans les centres de données et le cloud ont relancé la question du rendement des investissements en IA. Le Kospi a perdu 7% à 7 648, tandis que SK Hynix se dirigeait vers sa plus forte baisse en 17 ans. Les investisseurs réévaluent la demande IA, le HBM et les dépenses des géants technologiques.

Les investisseurs d’élite passent de Samsung Electronics aux préférentielles

Le flux du matin du 29 juin montre une rotation de Samsung Electronics ordinaire vers ses actions préférentielles. Les achats nets portent sur SK Hynix, Samsung Electronics préférentielle et Square. Les ventes nettes concernent Samsung Electro-Mechanics, Samsung Electronics et DB HiTek. L’exposition aux semi-conducteurs demeure, avec un angle valorisation et

Les valeurs automobiles coréennes à la traîne face au rally des puces IA

Le moteur de la hausse coréenne est désormais le semi-conducteur. Les investissements en IA et la demande de HBM attirent les capitaux vers les grands fabricants de puces. L’automobile reste pénalisée par les résultats, les négociations sociales et les coûts.

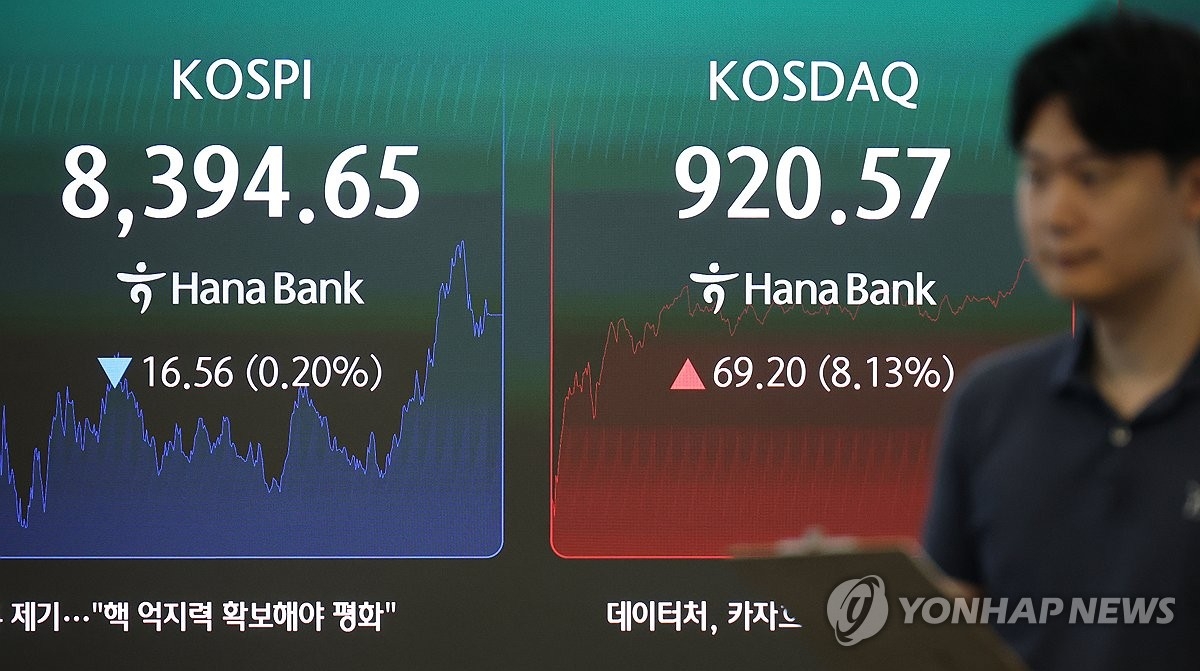

KOSPI en léger repli, KOSDAQ bondit de plus de 8% avec batteries et biotech

La Bourse coréenne a évolué en ordre dispersé le 29. Le KOSPI a dépassé 8 500 points en séance mais a fini en légère baisse près de 8 300. Le KOSDAQ, après plusieurs séances de recul, a rebondi de plus de 8% vers 920 grâce aux valeurs de batteries, de biotechnologie et d’électricité.

HYBE vendu après une hausse de 9%, les meilleurs investisseurs achètent puces et chantiers navals

Les investisseurs coréens les plus performants ont vendu HYBE le 29 juin après-midi après une forte progression en séance. Le mouvement traduit une prise de bénéfices après une hausse proche de 9%. Les achats ont ciblé Samsung Electronics, SK hynix, SK et HD Hyundai Heavy Industries. Les semi-conducteurs et la construction navale ont dominé les flux.

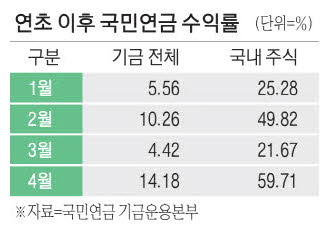

Le fonds national de pension coréen gagne 60% sur les actions locales et 208 billions de wons

Le fonds national de pension coréen a enregistré un rendement total de 14% à fin avril 2026. Les actions locales ont atteint 60% et porté la performance globale. Les gains d’investissement se sont élevés à 208 billions de wons. Le Kospi autour de 6.600 devient un facteur clé pour les retraites et le marché coréen.