Hyundai Rotem mit niedrigster Bewertung unter Koreas fünf Rüstungswerten

Hyundai Rotem rückt wegen der niedrigsten relativen Bewertung unter Koreas großen Rüstungsunternehmen in den Fokus. Das zweite Quartal dürfte im Rahmen der Markterwartungen liegen. Die bestehende Kurszielreferenz beträgt 283.000 Won; entscheidend bleiben Aufträge, Auslieferungen und Margen.

Hyundai Rotem steht erneut im Fokus, weil das Unternehmen unter den fünf wichtigsten koreanischen Rüstungswerten die niedrigste Bewertung aufweist. Die Marktsicht am 29. Juni ist klar: Trotz gestiegener Erwartungen an Rüstungsexporte bleibt die Aktie im Verhältnis zu den Gewinnschätzungen günstiger als vergleichbare Titel. Auch die Ergebnisse des zweiten Quartals werden weitgehend im Rahmen des Konsenses erwartet, sodass das Risiko eines kurzfristigen Ergebnisschocks begrenzt ist.

Bewertung als Hauptargument

Die Attraktivität von Hyundai Rotem ergibt sich aus Wachstum im Rüstungsgeschäft und relativ niedrigen Bewertungsmultiplikatoren. Im Vergleich zu anderen koreanischen Rüstungsunternehmen bleibt die Bewertungsbelastung geringer, obwohl die Erwartungen an steigende Gewinne bestehen. Damit bleibt innerhalb eines bereits stark beachteten Sektors Spielraum für eine Neubewertung. Die bestehende Kurszielreferenz liegt bei 283.000 Won. Für den koreanischen Markt sind Auftragsbestand, Lieferpläne und Verbesserungen der operativen Marge entscheidend.

Zweites Quartal im Rahmen

Das zweite Quartal dürfte nahe an den Markterwartungen liegen. Im Rüstungsgeschäft stützen Programme wie der K2-Kampfpanzer die Umsatzrealisierung, während die Bahn-Sparte für die Profitabilität wichtig bleibt. Anleger achten nicht nur auf Umsatzwachstum, sondern vor allem auf stabile Margen. Große Rüstungsverträge können je nach Lieferung und Projektfortschritt unterschiedlich verbucht werden, weshalb die Jahressicht wichtiger ist als ein einzelnes Quartal.

Bedeutung für den Markt

Die niedrige Bewertung von Hyundai Rotem beeinflusst die Stimmung gegenüber koreanischen Rüstungsaktien insgesamt. Koreanische Anbieter haben durch Exportverträge international an Gewicht gewonnen, und ein schwächerer Won kann umgerechnete Auslandserlöse stützen. Gleichzeitig bleibt der Sektor anfällig für staatliche Genehmigungen, Abnahmeprozesse, Vertragszeitpunkte und Wechselkurse. Die nächsten Prüfsteine sind Quartalszahlen, neue Aufträge und die Umwandlung bestehender Verträge in Umsatz.

Kernpunkte

- Hyundai Rotem rückt wegen der niedrigsten relativen Bewertung unter Koreas großen Rüstungsunternehmen in den Fokus. Das zweite Quartal dürfte im Rahmen der Markterwartungen liegen. Die bestehende Kurszielreferenz beträgt 283.000 Won; entscheidend bleiben Aufträge, Auslieferungen und Margen.

- Nutzen Sie Text und FAQ-Kontext, bevor Sie handeln.

- Vergleichen Sie verwandte Themen im Kategorie-Hub.

FAQ

Warum steht Hyundai Rotem im Fokus?

Das Unternehmen hat unter fünf großen koreanischen Rüstungswerten die niedrigste Bewertung, und das zweite Quartal dürfte den Konsens erfüllen.

Wie hoch ist die Kurszielreferenz?

Die bestehende Kurszielreferenz beträgt 283.000 Won.

Welche Faktoren sind für die Ergebnisse wichtig?

Auftragsumsetzung, K2-Auslieferungen, Profitabilität der Bahn-Sparte und Wechselkurse sind zentral.

Neueste Beiträge

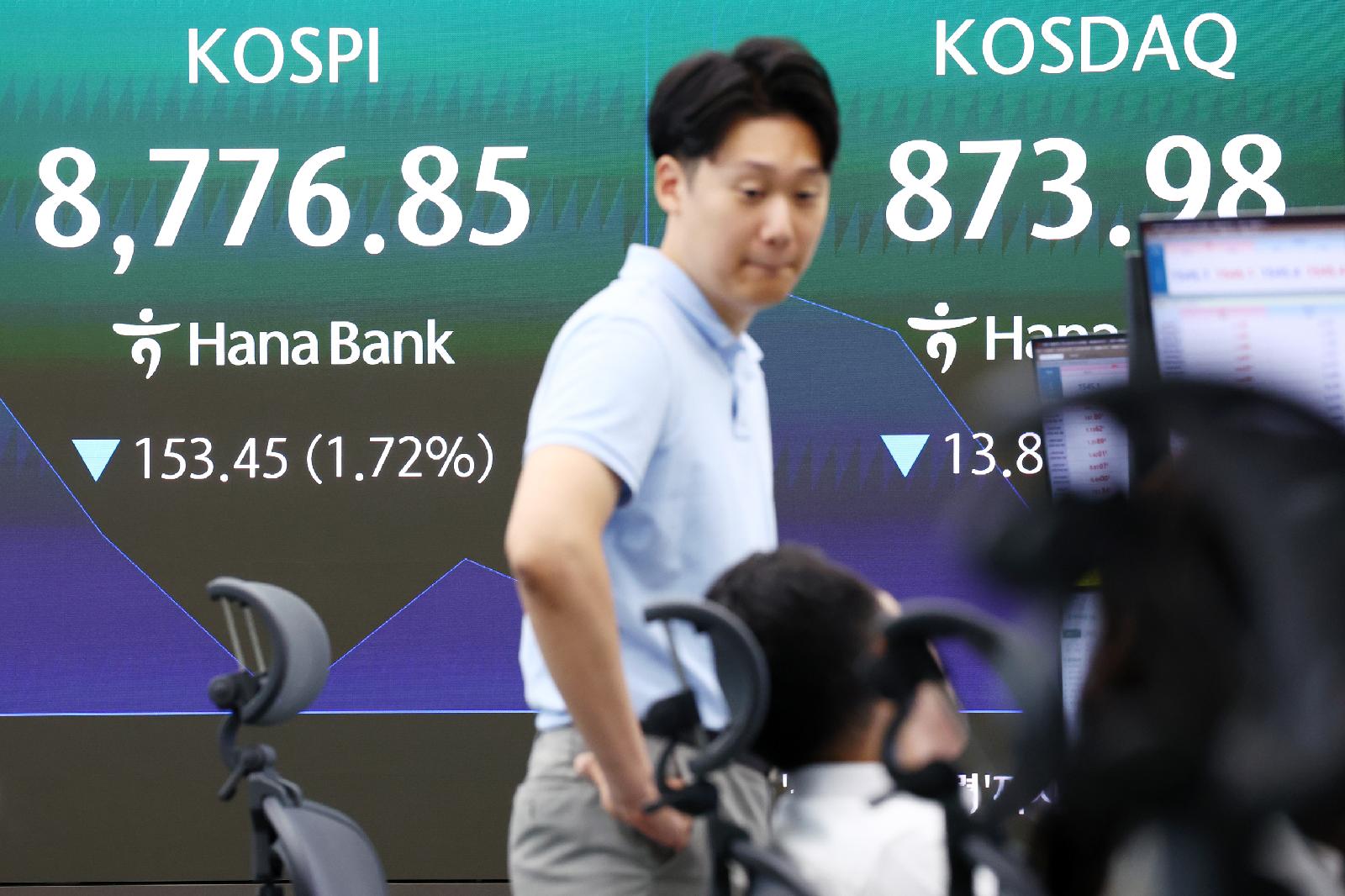

KOSPI stürzt wegen KI-Investitionssorgen und Apples Preissignal für Chips ab

Der KOSPI gab am 26. unter starkem Verkaufsdruck ausländischer und institutioneller Investoren fast 6% nach. Apples erwartete Preiserhöhungen verstärkten die Sorge, dass Verbraucher Ersatzkäufe verschieben und die Nachfrage nach Speicherchips nachlässt. Koreas Chip- und Technologiewerte geraten dadurch unter Bewertungsdruck.

KOSPI mit 150x und Samsung-SK Hynix mit 50x Hebel schüren Streit um Korea-Futures

Extrem gehebelte Futures auf koreanische Aktien rücken den Anlegerschutz in den Mittelpunkt. KOSPI-Produkte erlauben bis zu 150x Hebel, Samsung Electronics und SK Hynix bis zu 50x. Die Hoffnung auf einen Halbleiteraufschwung treibt die Nachfrage, doch Liquidationsrisiken und Kapitalabfluss nehmen zu.

KOSDAQ-Chipzulieferer steigen allein dank institutioneller Käufe trotz Marktschwäche

KOSDAQ-Werte aus der Halbleiterzulieferkette zeigten in der koreanischen Marktkorrektur klare relative Stärke. Große Chipaktien gerieten durch Gewinnmitnahmen unter Druck, während institutionelles Geld in Materialien, Komponenten und Ausrüstung floss. Entscheidend bleibt die Umsetzung der Erholung in Gewinne.

KOSPI-Rally warnt vor Scheinhausse: ETFs, Schwergewichte und Dividenden im Fokus

Der steigende KOSPI spiegelt nicht automatisch eine breite Erholung des koreanischen Marktes wider. Drei Warnsignale fallen auf: mehr fallende als steigende Aktien, ETFs jenseits fairer Bewertung und Blue Chips als Spekulationsobjekte. Selbst Dividendenrenditen von rund 5% werden übersehen.

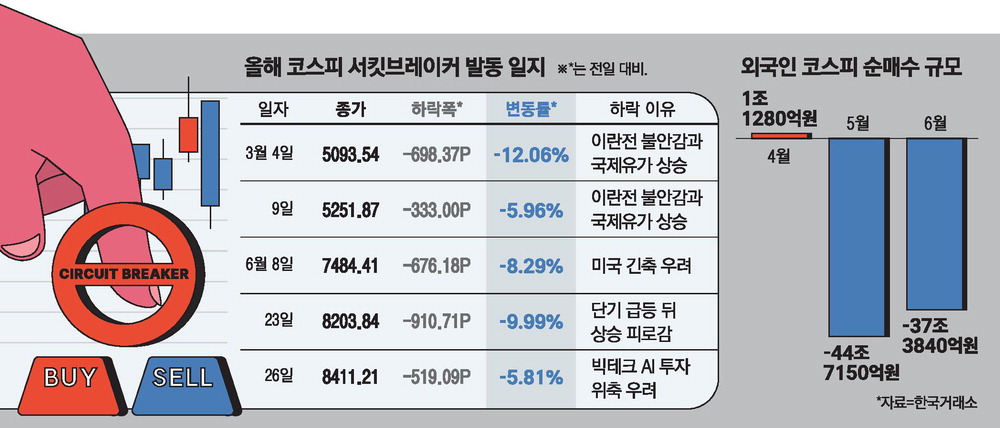

Koreas Aktienmarkt schwankt extrem: Sidecars und Circuit Breakers im Fokus

Der koreanische Aktienmarkt befindet sich in einer Phase hoher Volatilität, mit Tagesbewegungen von 4% bis 5% oder mehr. Kauf- und Verkaufs-Sidecars sowie Circuit Breakers wurden ausgelöst. Gewinnmitnahmen, die starke Gewichtung von Halbleiterwerten und gehebelte Geschäfte vergrößerten die Ausschläge. Anleger müssen Renditen in Won, Wechselkurse und Kreditri

Samsung und SK Hynix fallen, globale KI-Chipstimmung gerät unter Druck

Samsung Electronics und SK Hynix sind zu zentralen Gradmessern für globale KI-Halbleiter geworden. Ihre Verluste lösten Schwäche bei US- und europäischen Technologiewerten aus. Anleger prüfen Gewinnmitnahmen, KI-Servernachfrage und die Erholung bei Speicherchips neu. Micron wird zum nächsten Schlüsseltest.

Perpetual Futures wachsen von Bitcoin zu Aktien, Rohstoffen und Privatfirmen

Perpetual Futures sind gehebelte Derivate ohne Verfalltermin, die Assetpreise abbilden. Der Markt wächst von Bitcoin und Ether hin zu Aktienindizes, Rohstoffen und privaten Unternehmenswerten. In den USA gibt es bereits Milliardenvolumen; Korea muss Spot-Kryptomärkte, Derivateaufsicht und Anlegerschutz enger verzahnen.

Samsung C&T-Ziel von 700.000 Won rückt näher dank Samsung-Electronics-Anteil und Atomkraftfantasie

Samsung C&T erlebt am koreanischen Aktienmarkt eine deutliche Neubewertung. Kursgewinne bei Samsung Electronics und anderen Beteiligungen erhöhen den Vermögenswert, während Dividendenhoffnungen die Nachfrage stärken. Atomkraftinfrastruktur liefert zusätzliches Wachstumspotenzial.