توكنة الأصول الحقيقية تتقدم في آسيا و68% من المستثمرين يمتلكونها

توكنة الأصول الحقيقية لم تعد اتجاها هامشيا في آسيا. 68% من أصحاب الثروات والمستثمرين المحترفين يمتلكون بالفعل أصولا حقيقية مرمزة. كما أن نحو سبعة من كل عشرة يبدون استعدادا للاستثمار في الأسهم المرمزة، ما يرفع أهمية التنظيم والبنية التحتية.

تحولت توكنة الأصول الحقيقية RWA إلى قضية محورية في إدارة الثروات الآسيوية. فبين أصحاب الثروات والمستثمرين المحترفين، يمتلك 68% بالفعل منتجات مرتبطة بأصول حقيقية مرمزة، بينما يبدي نحو سبعة من كل عشرة استعدادا للاستثمار في الأسهم المرمزة. هذا التحول ينقل استخدام البلوك تشين من المضاربة في العملات المشفرة إلى منتجات مالية مرتبطة بأصول ملموسة.

انتشار فعلي لحيازة RWA

تعني RWA تحويل حقوق مرتبطة بعقارات أو سندات أو صناديق أو سلع إلى رموز رقمية. يستطيع المستثمر دخول أصول مرتفعة القيمة عبر حصص أصغر، بينما يصل المصدر إلى قاعدة أوسع من رأس المال. نسبة 68% مهمة لأنها تعكس استثمارا فعليا لا مجرد اهتمام. في آسيا، تستخدم هذه الهياكل في الائتمان الخاص، وحصص العقارات، والديون قصيرة الأجل، وأصول بديلة أخرى.

الأسهم المرمزة هي المرحلة التالية

استعداد نحو 70% للاستثمار في الأسهم المرمزة يوضح أن المنافسة المقبلة ستكون في الأوراق المالية المرمزة. يمكن تصميم الأسهم المرمزة لتمثيل حقوق اقتصادية في أسهم مدرجة على بنية بلوك تشين. التداول المستمر، وصغر حجم الاستثمار، وسرعة التسوية، وسهولة الوصول إلى أصول أجنبية هي أبرز عوامل الجذب. لكن الأرباح، وحقوق التصويت، والحفظ، والإفصاح، وحماية المستثمر ستبقى خاضعة لقواعد كل دولة.

الأثر على كوريا

بالنسبة للمستثمر الكوري، قد تخفض التوكنة حاجز الدخول إلى العقارات والمنتجات الخاصة والأسهم العالمية التي تتطلب عادة مبالغ كبيرة بالوون. وستزداد أهمية النقاش المحلي حول رموز الأوراق المالية والاستثمار المجزأ وعقود الاستثمار. تحتاج البنوك وشركات الوساطة ومؤسسات الأصول الافتراضية إلى أنظمة حفظ وإصدار وتوزيع وامتثال واضحة. العامل الحاسم سيكون وضوح الحقوق والسيولة وحماية المستثمر.

نقاط رئيسية

- توكنة الأصول الحقيقية لم تعد اتجاها هامشيا في آسيا. 68% من أصحاب الثروات والمستثمرين المحترفين يمتلكون بالفعل أصولا حقيقية مرمزة. كما أن نحو سبعة من كل عشرة يبدون استعدادا للاستثمار في الأسهم المرمزة، ما يرفع أهمية التنظيم والبنية التحتية.

- راجع المتن والأسئلة الشائعة قبل اتخاذ قرار.

- قارن مع قضايا ذات صلة داخل قسم التصنيف.

الأسئلة الشائعة

ما هي توكنة RWA؟

هي تحويل حقوق مرتبطة بأصول حقيقية أو مالية تقليدية إلى رموز رقمية قائمة على البلوك تشين.

ما نسبة المستثمرين الآسيويين الذين يمتلكون RWA؟

يمتلك 68% من أصحاب الثروات والمستثمرين المحترفين في آسيا أصولا حقيقية مرمزة بالفعل.

هل ستنتشر الأسهم المرمزة بسرعة؟

الطلب مرتفع، لكن الانتشار سيتوقف على قواعد الحقوق والأرباح والتصويت والإفصاح وحماية المستثمر.

أحدث القصص

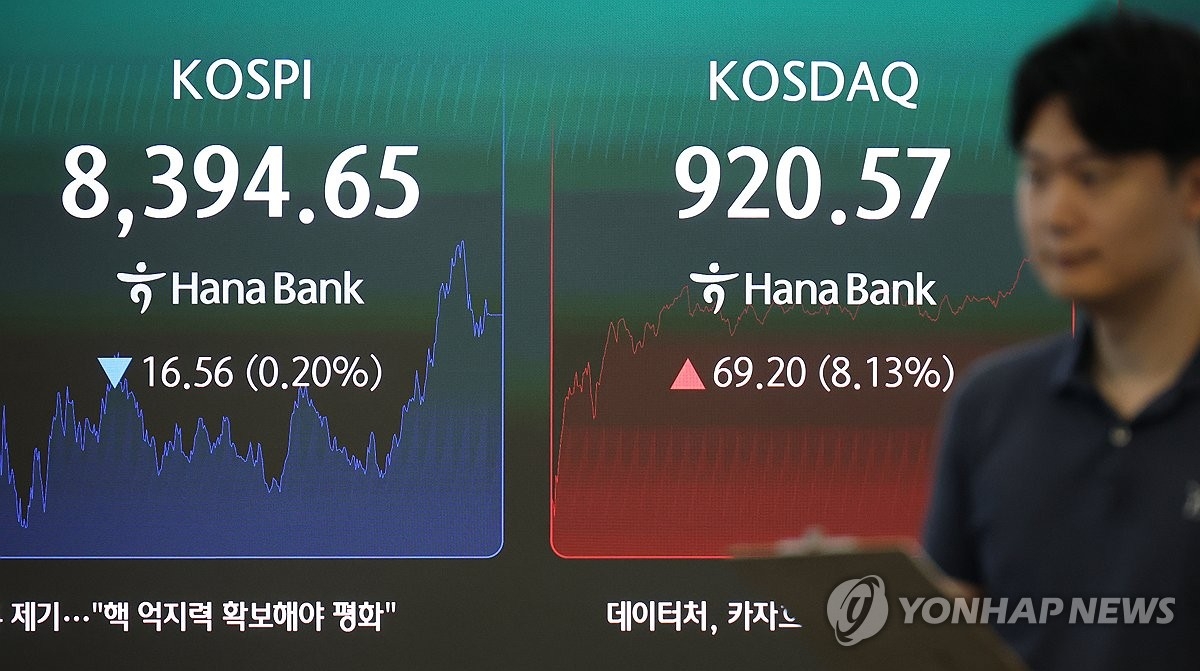

كوسبي يتراجع قليلا وكوسداك يقفز بأكثر من 8% بدعم البطاريات والتكنولوجيا الحيوية

شهدت سوق الأسهم الكورية في 29 من الشهر أداء متباينا. تجاوز كوسبي 8500 نقطة أثناء التداول، لكنه أنهى الجلسة على تراجع طفيف قرب 8300. أما كوسداك، الذي تعرض لضغوط متتالية، فارتفع بأكثر من 8% إلى مستوى 920 بدعم أسهم البطاريات والتكنولوجيا الحيوية والكهرباء.

بيع HYBE بعد قفزة 9% وكبار المستثمرين يتجهون إلى الرقائق وبناء السفن

اتجه كبار المستثمرين في السوق الكورية إلى بيع HYBE بعد ظهر 29 يونيو عقب ارتفاع قوي خلال الجلسة. الحركة عكست جني أرباح بعد صعود يقارب 9%. وتركز الشراء في Samsung Electronics وSK hynix وSK وHD Hyundai Heavy Industries. واستمرت الأفضلية لأسهم أشباه الموصلات وبناء السفن.

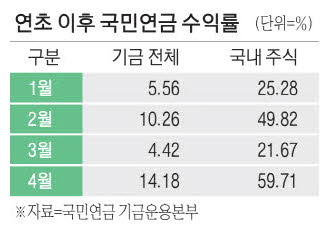

صندوق التقاعد الوطني الكوري يحقق 60% في الأسهم المحلية وأرباحا بـ208 تريليونات وون

سجل صندوق التقاعد الوطني الكوري عائدا إجماليا 14% بنهاية أبريل 2026. وحققت الأسهم المحلية عائدا بلغ 60% لتقود أداء الصندوق. وصلت الأرباح الاستثمارية إلى 208 تريليونات وون. وأصبح تداول كوسبي قرب 6600 عاملا رئيسيا في تمويل التقاعد وسوق كوريا.

طفرة صناديق ETF للذاكرة تدفع سامسونغ وSK هاينكس لتجاوز QQQ قصير الأجل

أصبحت صناديق ETF الأميركية المتخصصة في شرائح الذاكرة إحدى صفقات البنية التحتية للذكاء الاصطناعي، وتفوقت على QQQ في الأداء القصير. تقف سامسونغ إلكترونيكس وSK هاينكس ومايكرون في قلب سلسلة HBM وDRAM. وصل صندوق DRAM بارز إلى نطاق 20 مليار دولار من الأصول خلال أكثر قليلا من شهرين. غير أن التركيز القطاعي يجعل المخاطر والتقلبات أعلى من QQQ.

كوسداك يستعيد مستوى 900 مع تراجع زخم رافعة سامجون-نيكس واتساع شراء النمو

استعاد كوسداك حضوره بعد العودة فوق 900 نقطة. السيولة التي تركزت في سامسونغ إلكترونيكس وSK هاينكس ومنتج سامجون-نيكس ذي الرافعة تحركت نحو قطاعات النمو. سايدكار الشراء يعكس عودة شهية المخاطرة، لكن بنية الرافعة وتقلب كوسداك يظلان عاملين حاسمين.

مؤشر الخوف في كوسبي عند ذروة تاريخية مع توتر الشرق الأوسط وضغط الرقائق

بلغ مؤشر تقلب كوسبي 200، المعروف بمؤشر الخوف الكوري، مستوى قياسيا خلال جلسة 29. تصاعد التوتر بين الولايات المتحدة وإيران أضعف الإقبال على المخاطر، بينما تراجعت ثقة المستثمرين في أسهم أشباه الموصلات. صعود المؤشر بأكثر من 5% كشف زيادة الضغط قصير الأجل على الأسهم الكورية.

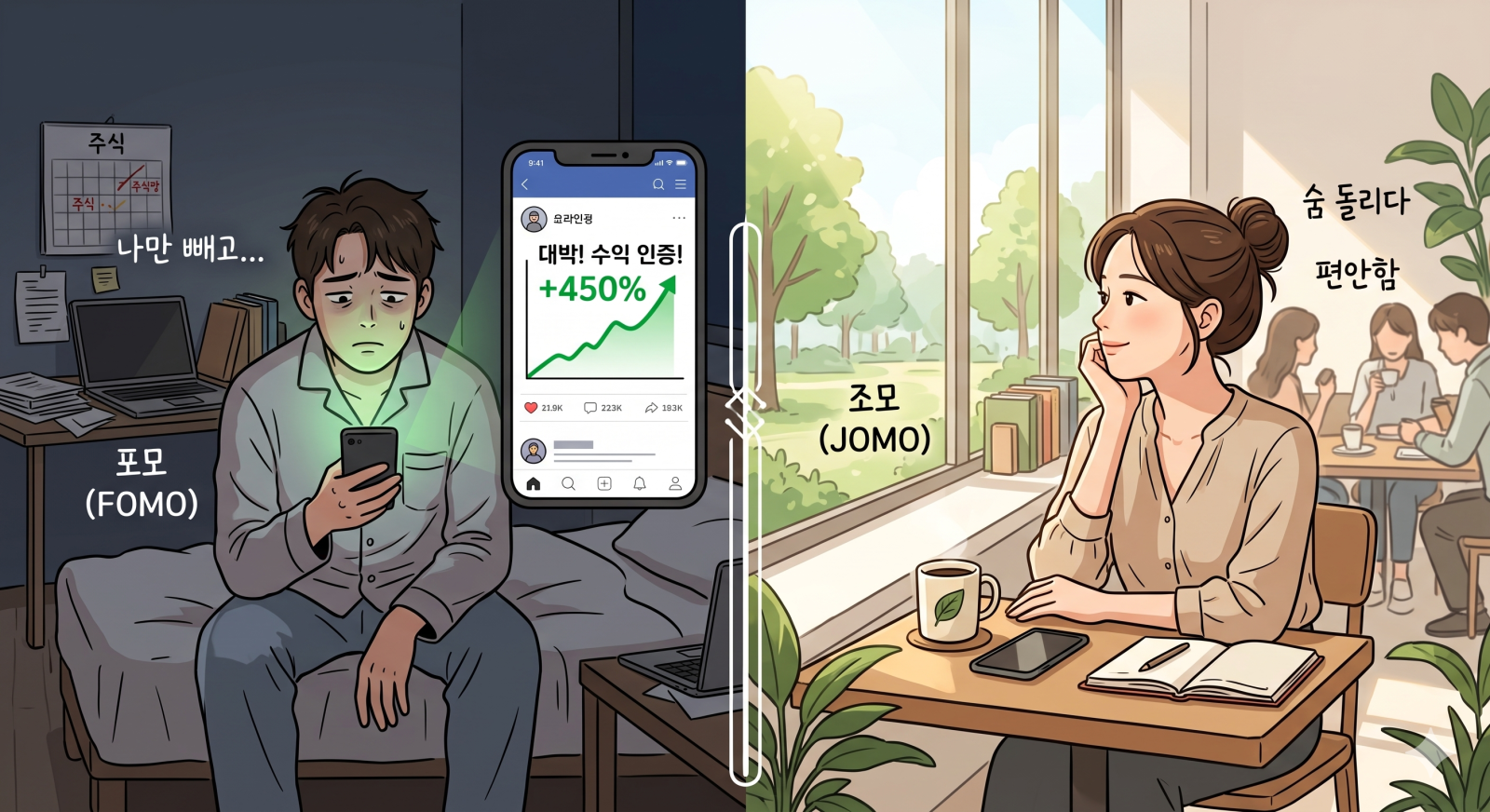

إرهاق فومو يتصاعد بعد تفويت صعود سامسونغ إلكترونيكس وSK هاينكس

تتسع حالة فومو مع ارتفاع الأسهم والعقارات وانتشار الذكاء الاصطناعي، إذ يشعر كثيرون بأنهم تأخروا عن الفرص. بين 2025 ويونيو 2026 بلغت الإشارات والبحث ذروتها في مايو 2026. ومع الإرهاق، يلجأ مستثمرون وموظفون إلى جومو لتقليل ضغط المقارنة.

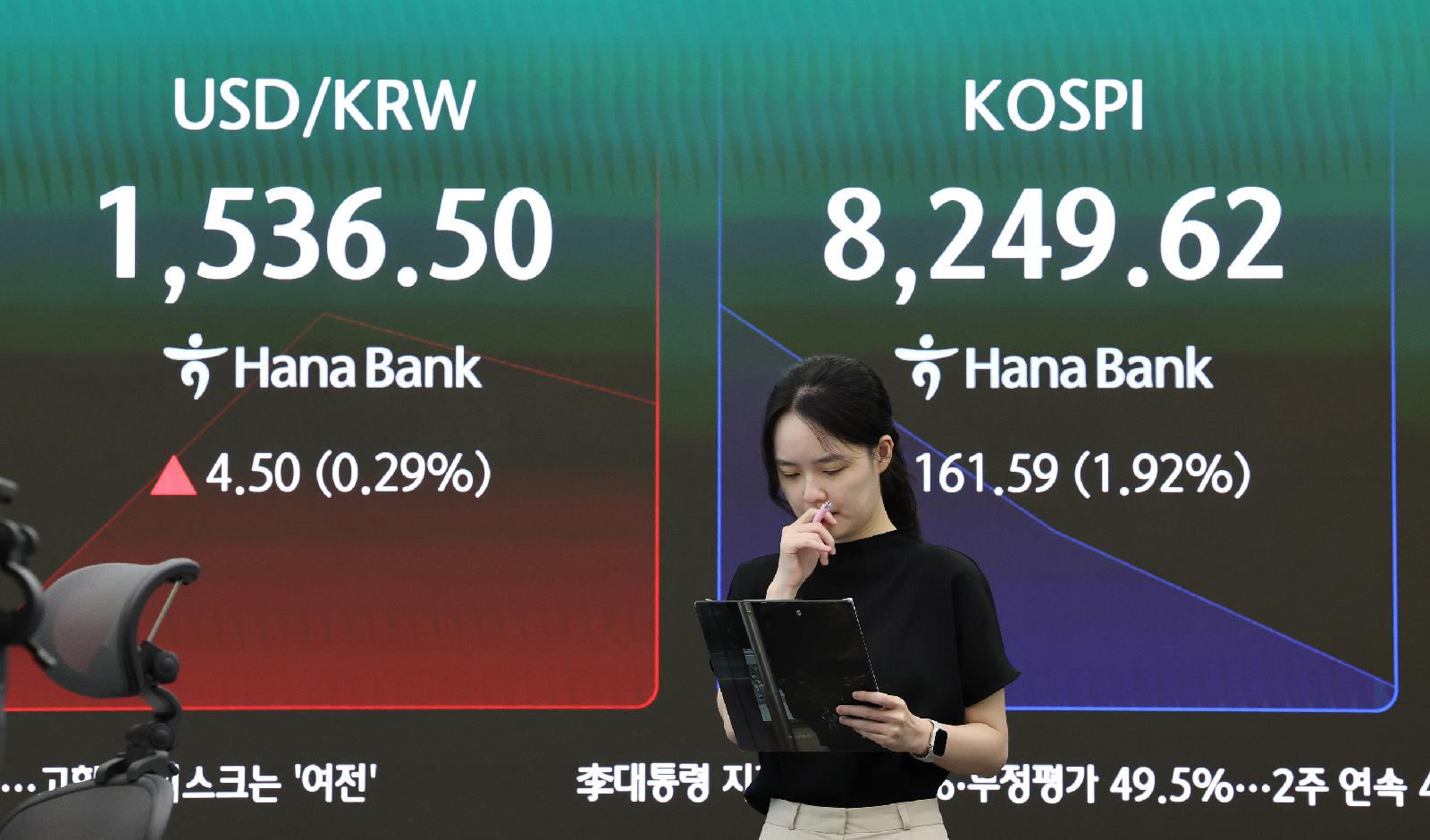

كوسبي يختبر 9000 نقطة مع التضخم والوظائف وبيع الأجانب وتكاليف الذكاء الاصطناعي

اقترب كوسبي من 9000 نقطة في 25 يونيو، لكن التقلب زاد بفعل مخاوف تكلفة بنية الذكاء الاصطناعي وبيع الأجانب. نتائج مايكرون دعمت توقعات سامسونغ إلكترونيكس وقطاع الذاكرة. الأسبوع الذي يبدأ 29 يونيو يضع التضخم والوظائف والفائدة وسعر الوون مقابل الدولار في الصدارة. متابعة العقود الآجلة والسيولة ووضوح الأرباح ضرورية.